2022-09-18

2022-09-18现磨咖啡丨研究报告

核心摘要:

概念界定:现磨咖啡是指选用新鲜烘焙的优质咖啡豆,由店员或咖啡师在门店进行现场手工制作,从而能够最大限度保留咖啡的原始香气和纯正口感。

现磨咖啡主要包括连锁咖啡店、独立咖啡店、快餐店、茶饮店、便利店和自助咖啡机六大消费场景。

驱动因素:1.需求端:现磨咖啡作为“消费升级”类产品,其属性恰好契合国民的新消费需求,且目前仍存在较大渗透空间;2.供应端:先进的技术工艺和工业化、科技化水平能够确保咖啡的原料品质和充足供应、供应链的一体化建设及高效管理,同时催生新型商业模式,实现B端和C端之间“线上+线下”的全触点连接。

模式特征:基于产品类型、门店类型、点单渠道、营销策略等典型差异,可对中国现磨咖啡品牌进行模式划分,主要分为“大店”和“小店”、“新式”和“传统”等。按照发展阶段,可将中国连锁咖啡品牌分为三大阵营。

市场环境:2021年,中国现磨咖啡市场规模约为876亿元,相较上一年增速为38.9%,预计到2024年,中国现磨咖啡市场规模有望达到1900亿元。中国现磨咖啡连锁品牌及门店多集中在南方市场及高线城市,北方和中西部市场以及低线城市的下沉市场仍存在较大渗透空间。

趋势展望:1.实现咖啡全产业链深度布局,进而形成贯穿上下游各个关键环节的动态闭环;2.门店扩张:充分挖掘高线城市周边潜在空间,实现城市与周边点位的系统联动,从而扩大门店辐射范围、精准覆盖潜在人群;3.产品创新:量化追踪新品流行趋势,使消费需求能够得到最大限度的有效释放。

一、中国咖啡行业概述&现磨咖啡行业背景

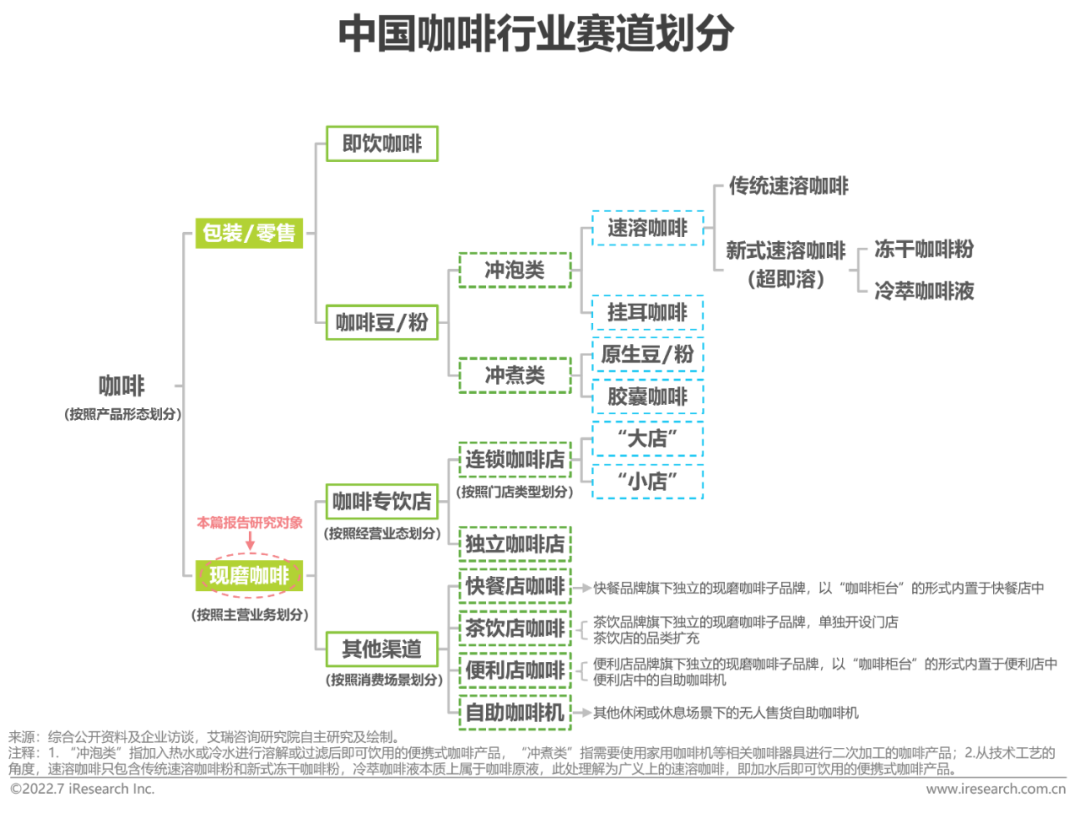

1、中国咖啡行业赛道划分

研究范围界定

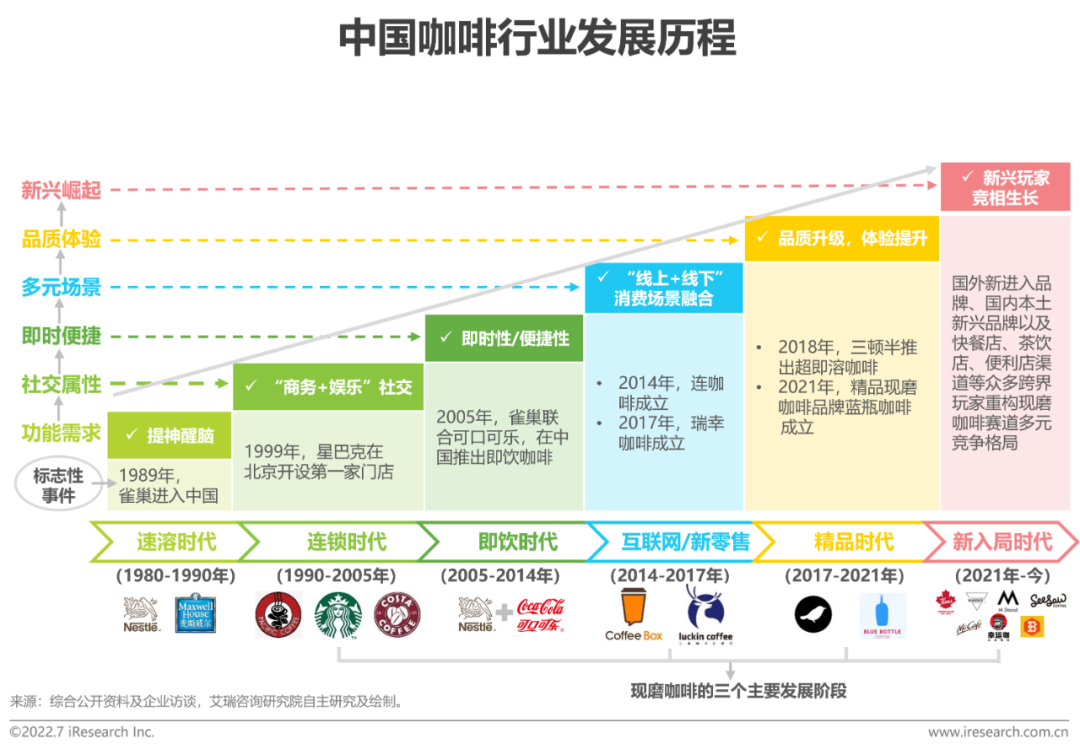

2、中国咖啡行业发展历程

历经多轮发展,中国咖啡行业进入各类玩家并存竞争时代

中国咖啡行业发展至今主要经历了六大阶段,依次为速溶咖啡、连锁咖啡、即饮咖啡、互联网/新零售、精品咖啡以及当前新兴玩家竞相生长的阶段,这些阶段所代表的咖啡品类是交替出现的,其中,现磨咖啡主要经历了其中的三个阶段,分别为传统连锁咖啡店、互联网/新零售以及新入局者阶段,这三个阶段共同组成中国现磨咖啡连锁品牌当前的市场格局。

3、中国咖啡行业各赛道产品形态

相较其他咖啡产品形态,现磨咖啡优势凸显

现磨咖啡通常选用新鲜烘焙的优质咖啡豆,由经过专业培训的店员或咖啡师在门店对咖啡豆进行现场研磨,再向萃取出的咖啡原液中加入牛奶等新鲜原料调配而成,无额外添加剂,能够最大限度地保留咖啡的原始香气和纯正口感。不同于其他咖啡产品的固定形态,现磨咖啡可在原有的基础类型之上进行创意特调,从而可对产品矩阵进行灵活调整,进而使产品类型更加丰富多元、更加适合国人口味。虽然相较其他咖啡产品,现磨咖啡的价格更高,但随着整个咖啡行业技术水平及标准化能力的不断提高以及咖啡消费人群的进一步扩大,产品价格有望得到进一步压降。

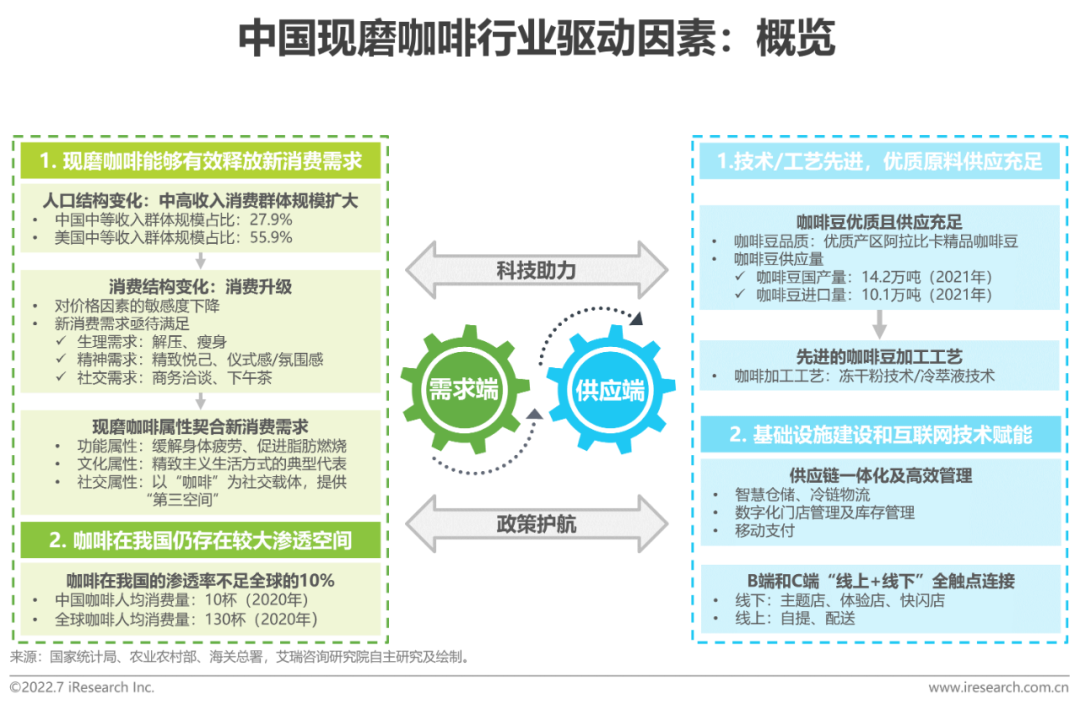

4、中国现磨咖啡行业驱动因素:概览

供需两端双轮驱动中国现磨咖啡行业快速发展

从需求端来看,我国人口结构的变化带来了居民消费结构的变化,现磨咖啡作为“消费升级”类产品,其属性恰好契合国民的新消费需求,然而相较西方国家,我国咖啡人均消费量目前仍处于较低水平,因此咖啡在我国仍存在较大渗透空间;从供应端来看,一方面,先进的技术工艺能够确保咖啡的原料品质充足供应,另一方面,先进的工业化、科技化水平能够促进咖啡供应链的一体化建设及高效管理,同时催生新型商业模式,实现B端和C端之间“线上+线下”的全触点连接。

二、现磨咖啡行业产业链结构&商业模式

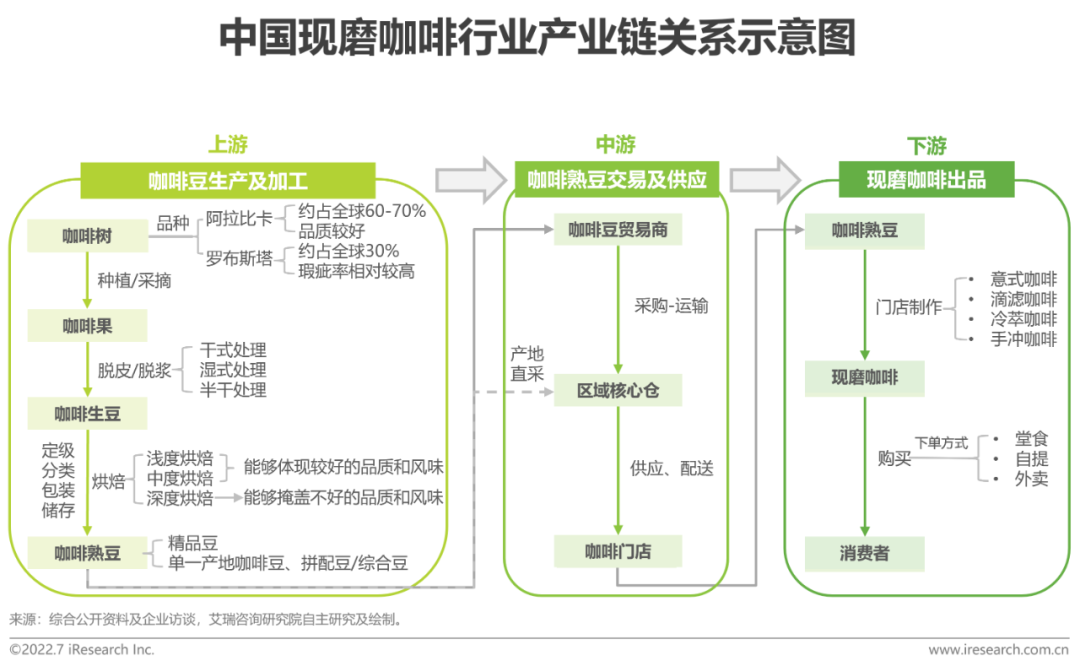

1、中国现磨咖啡行业产业链关系

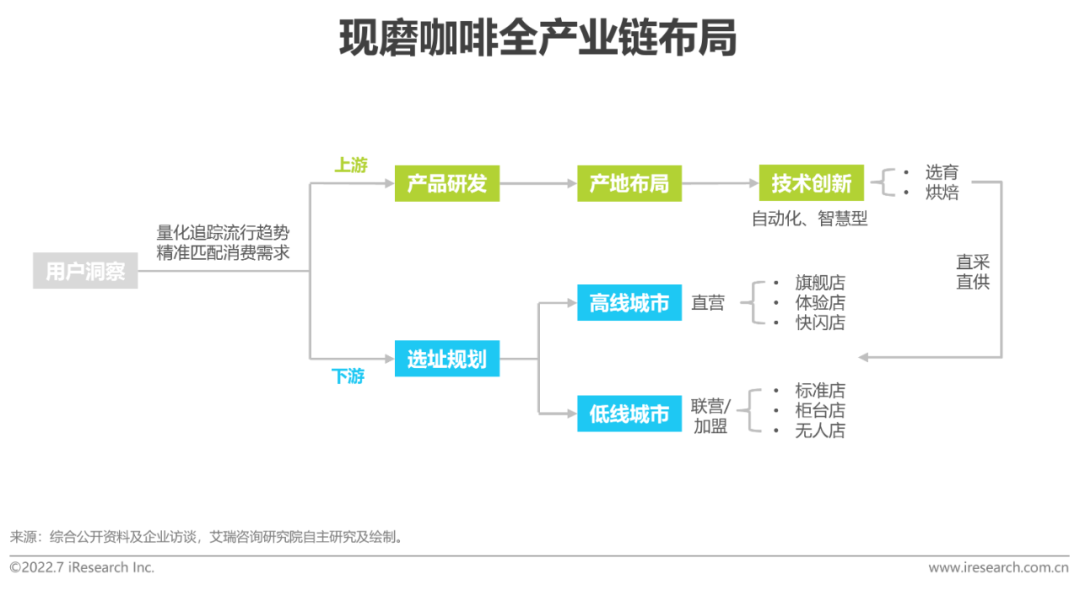

全产业链深度布局成为构建品牌核心竞争力的关键

现磨咖啡产业链主要涉及上游咖啡豆的生产及加工、中游咖啡熟豆的交易及供应以及下游现磨咖啡的制作及售卖。对于能够深入到产业链上游的头部咖啡品牌,规模效应为其带来的原料及产品议价能力能够使其在上游实现咖啡豆产地直采、在下游实现产品价格优势,从而贯穿产业链上下游各环节,实现全产业链的深度布局。

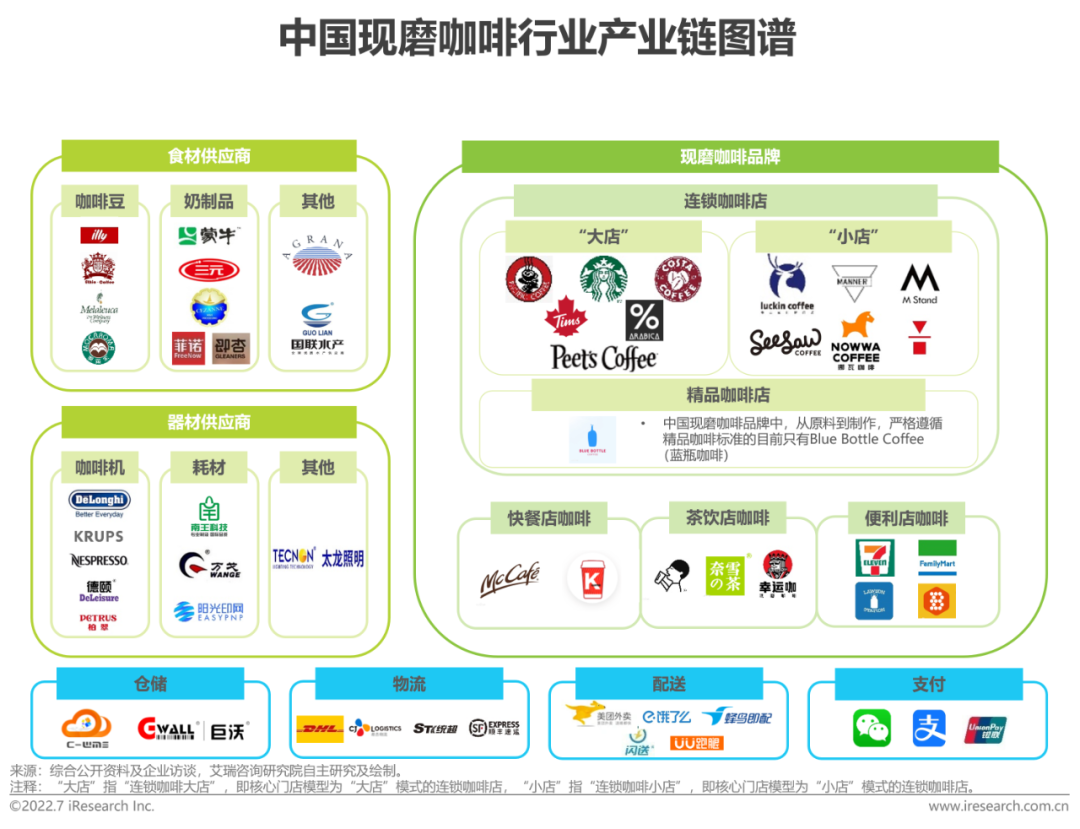

2、中国现磨咖啡行业产业链图谱

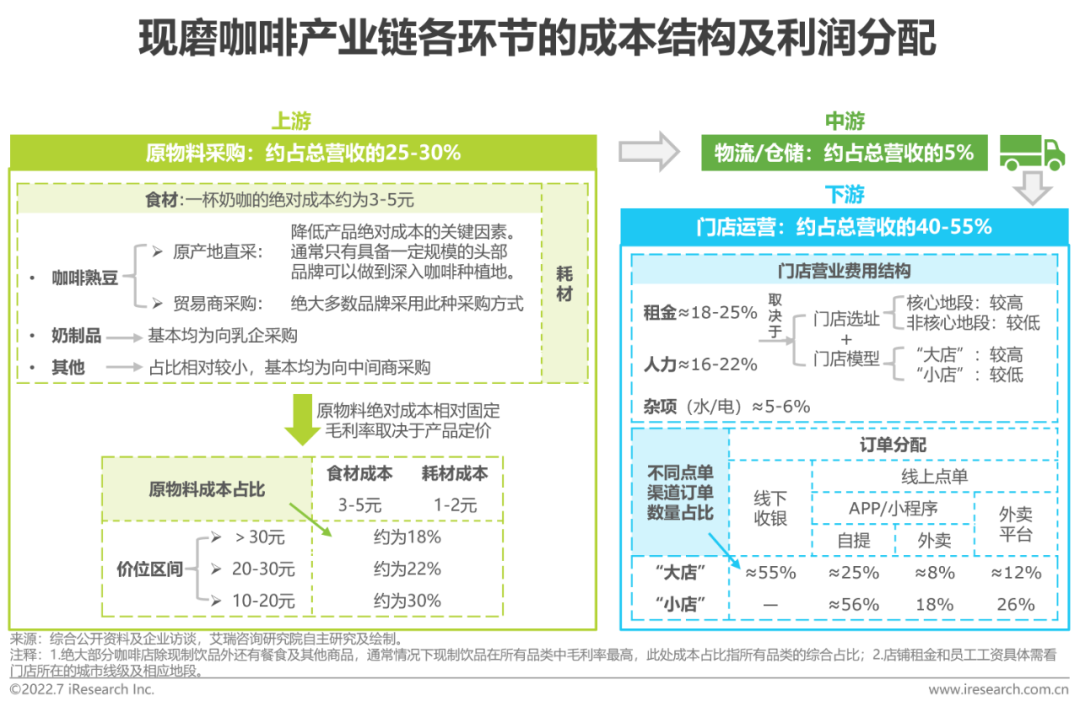

3、中国现磨咖啡产业链各环节成本及利润

现磨咖啡产业链各环节的成本结构及利润分配

由于现磨咖啡的原物料成本相对固定,因此决定其毛利率高低的关键在于:1.能否基于规模效应深入到产业链上游,即咖啡种植地,从而进一步压降原物料成本;2.能否通过提升品牌定位来提高产品定价,从而降低原物料成本在总营收中的占比。现磨咖啡的门店类型主要分为“大店”和“小店”,决定其净利率高低的关键在于能否通过优化门店模型进一步提高店效。

4、中国现磨咖啡行业典型模式

按照消费渠道、门店模型等对现磨咖啡品牌进行模式划分

依据现磨咖啡是否为主营业务,可将整个现磨咖啡行业分为咖啡专饮店和其他销售渠道,依据经营业态是否为连锁化及规模化,可将咖啡专饮店分为连锁咖啡店和独立咖啡店,连锁咖啡店又可按照门店模型分为“大店”和“小店”。其他销售渠道可进一步划分为快餐店咖啡、茶饮店咖啡、便利店咖啡和自助咖啡机四类主要现磨咖啡消费场景。

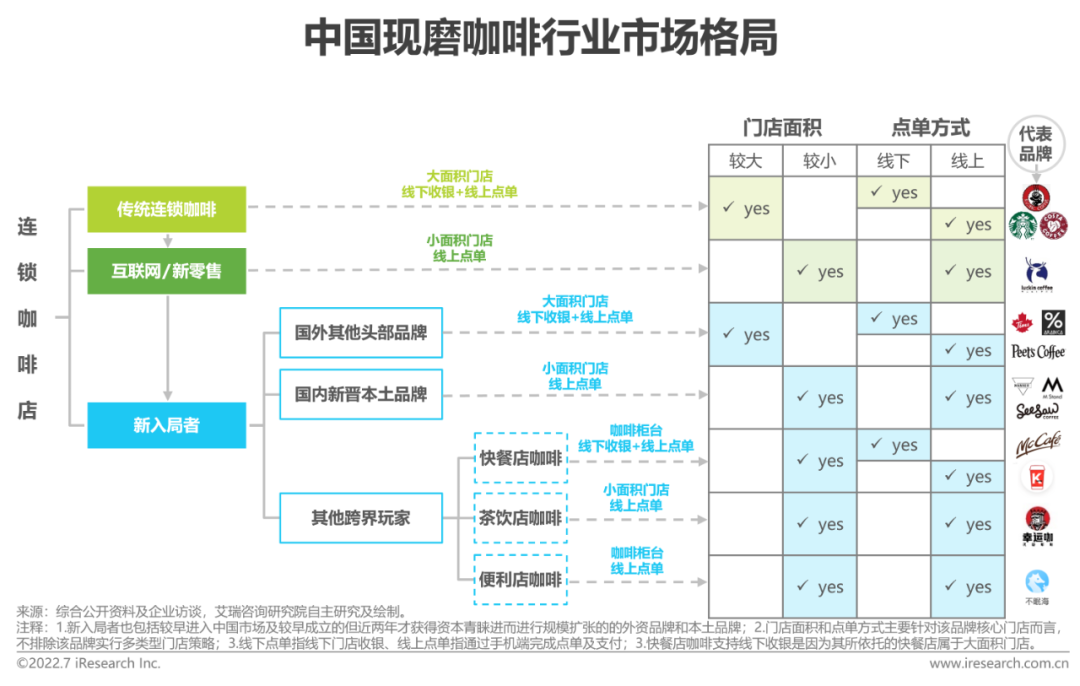

5、中国现磨咖啡行业市场格局

按照发展阶段对现磨咖啡连锁品牌进行阵营划分

按照发展阶段,我国现磨咖啡连锁品牌可分为三大阵营:传统连锁咖啡、互联网/新零售咖啡和新入局的连锁咖啡品牌。传统连锁咖啡和互联网/新零售咖啡是相对的概念,传统连锁咖啡是指最早在我国出现并延续至今的门店面积相对较大且目前仍支持线下收银和堂食的传统连锁咖啡品牌,互联网/新零售咖啡是指基于我国互联网创业风口出现的门店面积相对较小且仅提供线上点单的连锁咖啡品牌,新入局者主要是指近几年才进入中国市场的国外其他头部品牌、国内新诞生的本土连锁品牌以及其他跨界玩家。

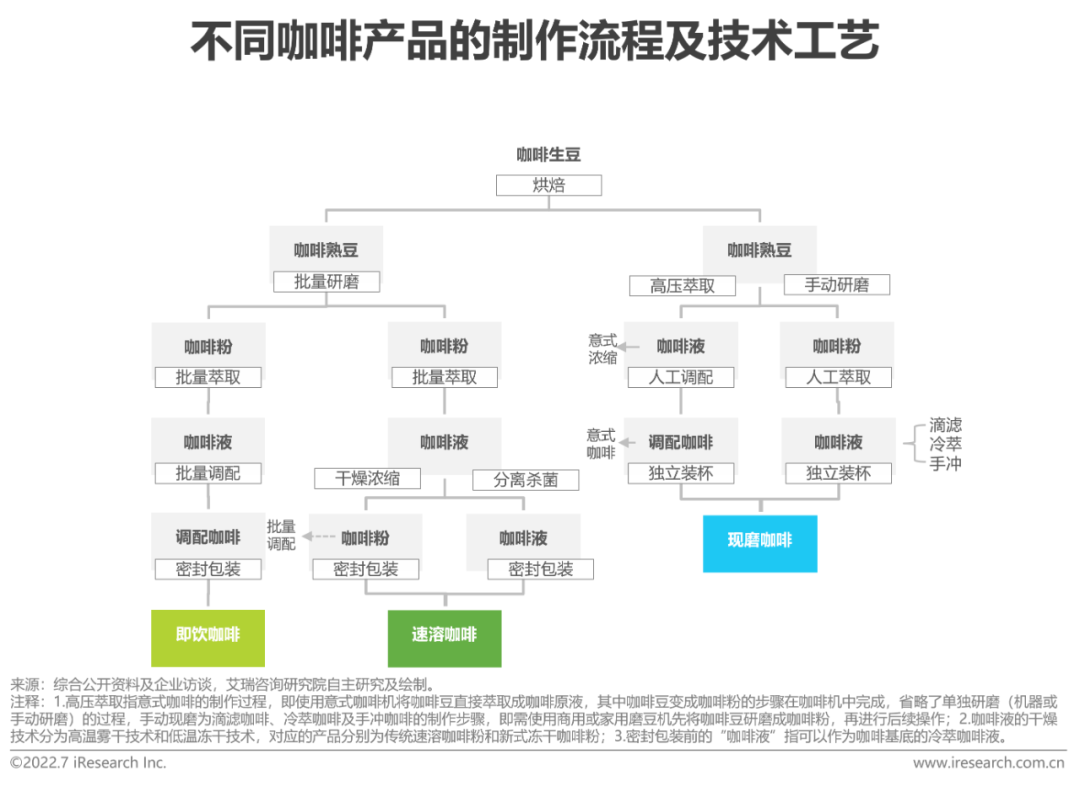

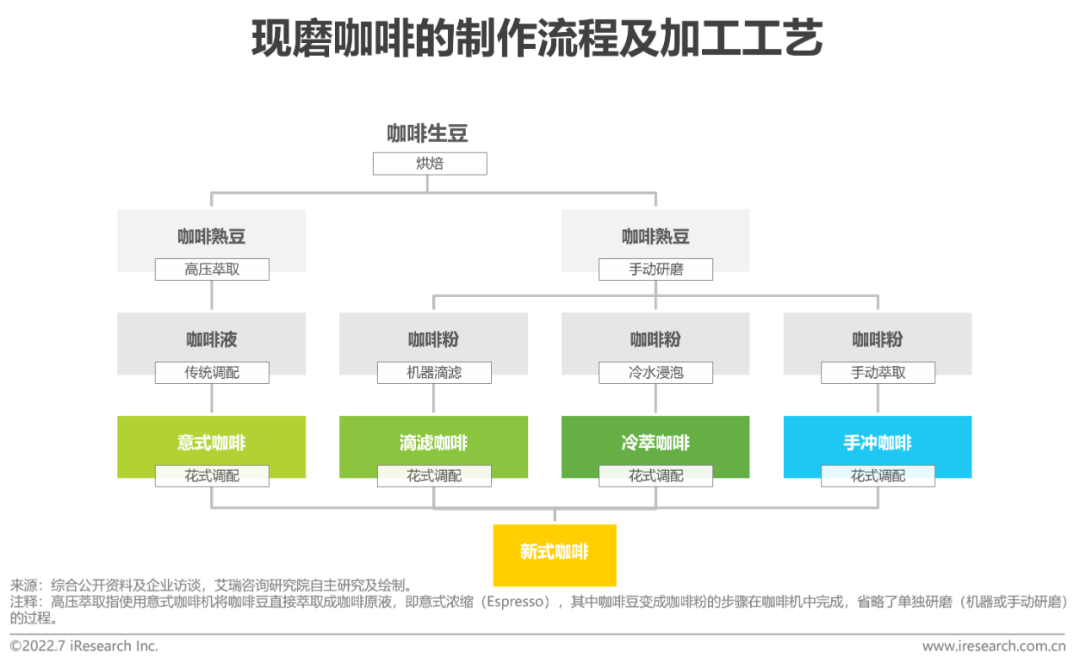

6、产品类型:传统vs新式

现磨咖啡不同类型产品的制作过程及关键要素对比

传统现磨咖啡主要包括意式咖啡、滴滤咖啡、冷萃咖啡和手冲咖啡四种类型,新式现磨咖啡相当于在传统现磨咖啡的基础上进行创意调配而得。

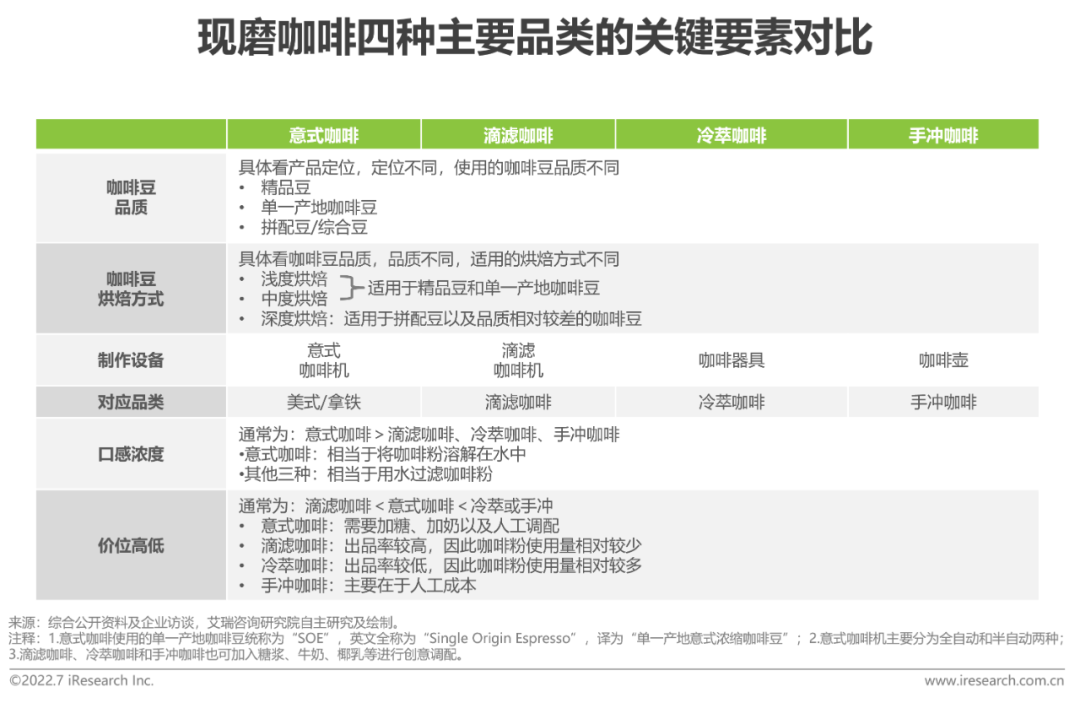

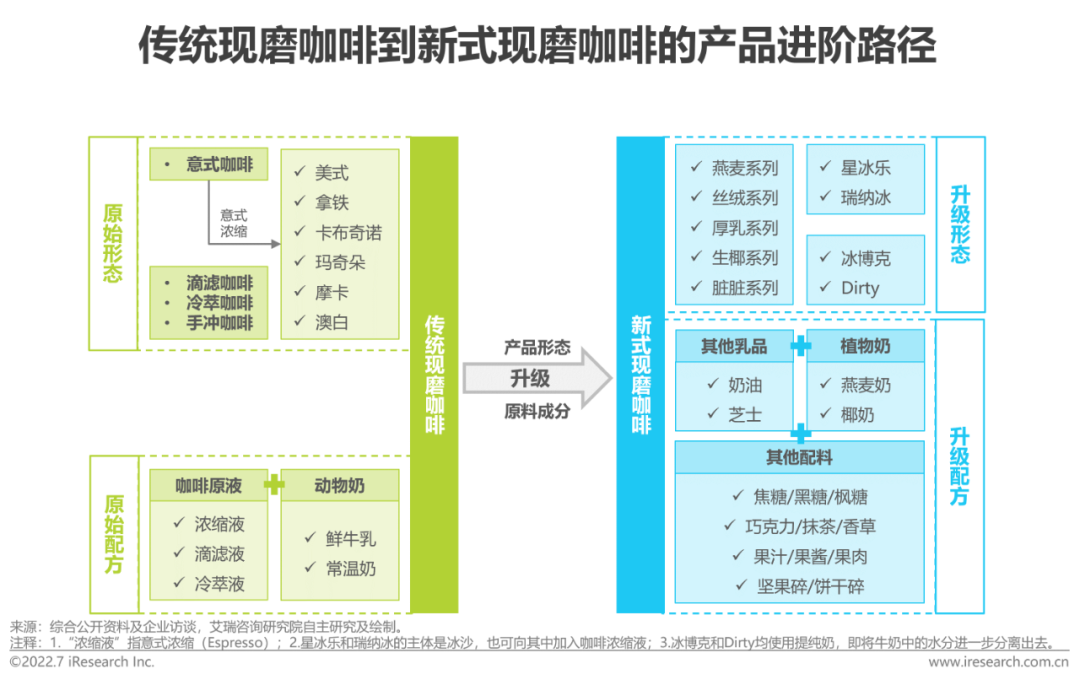

7、产品类型:传统vs新式

现磨咖啡不同类型产品的主要特征对比

新式现磨咖啡是指在传统现磨咖啡的固定搭配,即咖啡原液(+牛奶)的基础之上添加奶油/芝士、燕麦奶/椰奶、糖浆/巧克力/香草/抹茶、新鲜水果/鲜榨果汁/果浆原液、坚果碎/饼干碎等新式食材,对其进行多元化组合搭配,还可进一步辅以樱花/桂花等季节性特色点缀,使咖啡的味道、口感更加新奇、丰富,同时给消费者带来层次丰富、色泽诱人、颜值治愈的视觉体验。

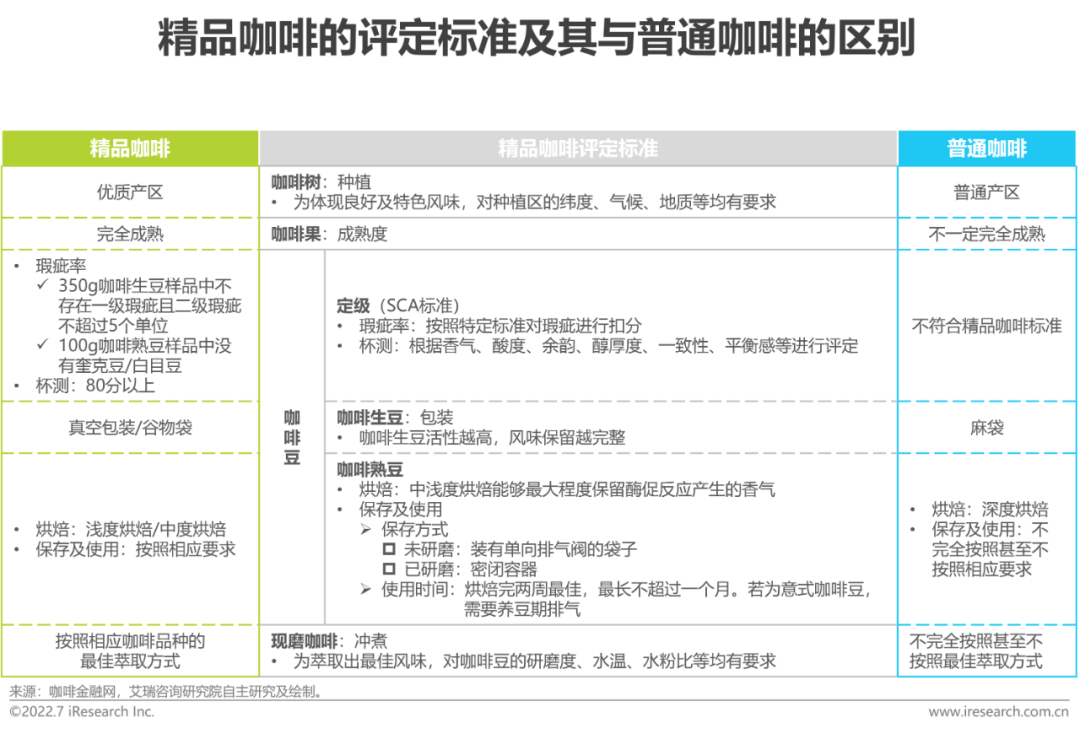

8、产品类型:普通vs精品

精品咖啡的评定标准及其与普通咖啡的区别

普通咖啡和精品咖啡是从产品的角度进行区分的,连锁咖啡店和独立咖啡店都可以制作精品咖啡,但是精品咖啡是标准化程度相对较低的产品,咖啡师的技术水平以及对出品的把控能力也是判断产品是否为精品咖啡的标准之一。因此,相较于标准化程度相对较高的连锁咖啡店,非连锁化、非标准化的独立咖啡店更容易出品精品咖啡。

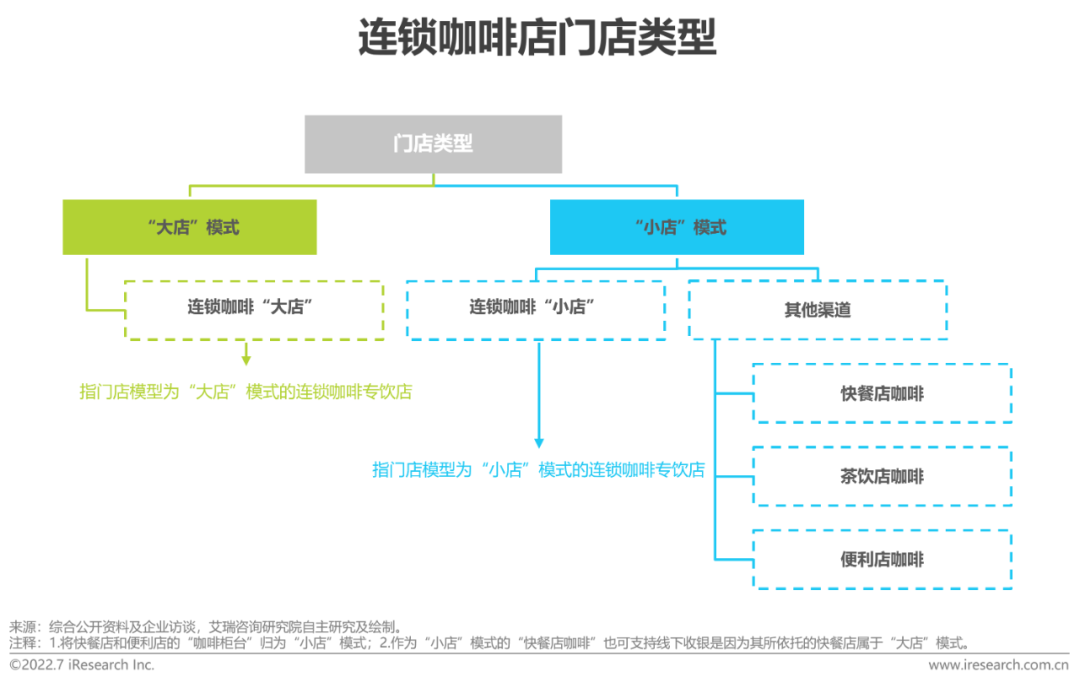

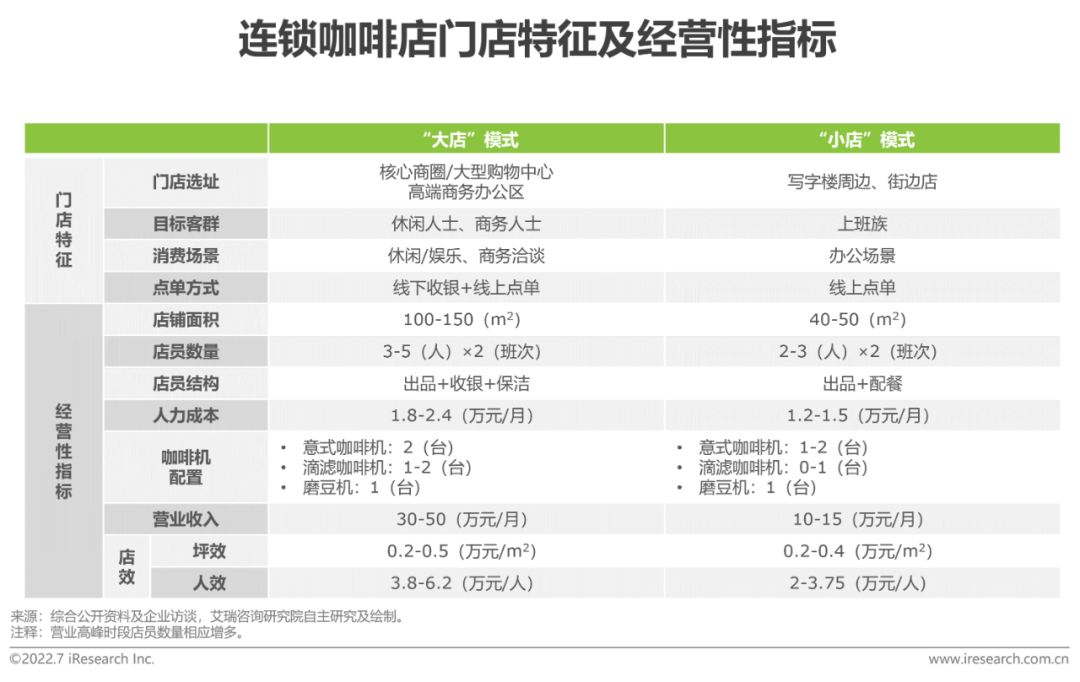

9、门店类型:“大店”vs“小店”

现磨咖啡不同类型门店的主要特征及经营性指标对比

“大店”:通常指门店面积在100-150平方米左右,支持线下收银,具备一定数量的客座区,可供消费者堂食。

“小店”:通常指门店面积在40-50平方米左右(快餐店、便利店以及街边店的“咖啡柜台”约为5-10平米),基本无客座区,一般只支持线上点单,即自提或外卖。

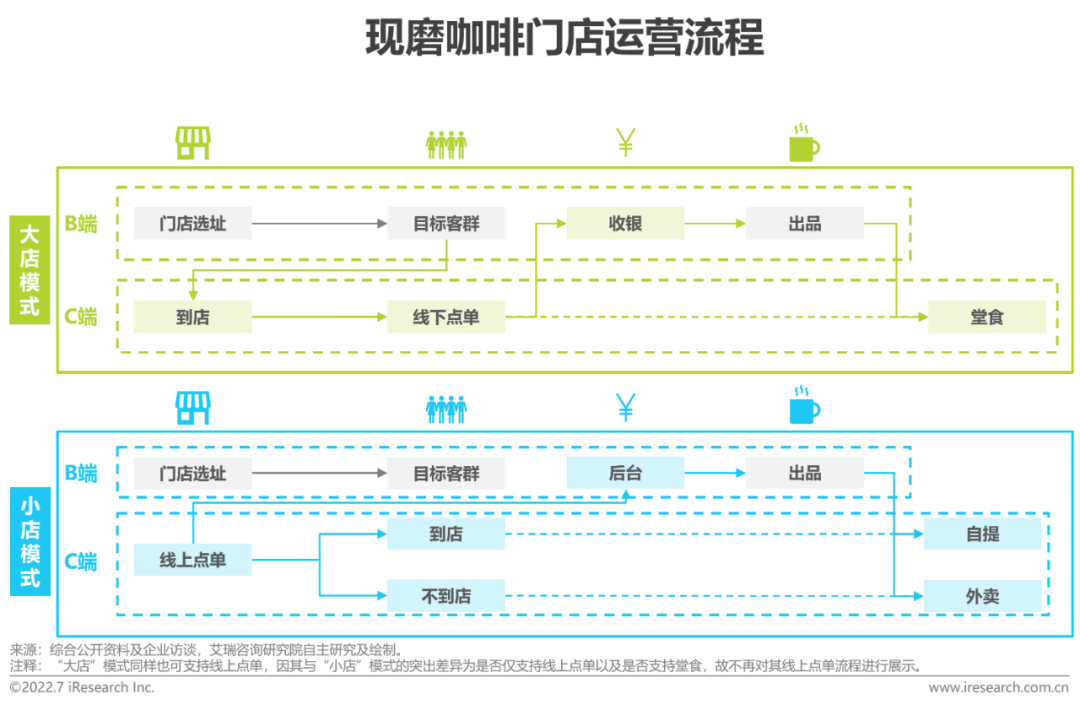

10、现磨咖啡不同类型门店的运营流程对比

对于不同的现磨咖啡品牌,基于其不同的品牌定位搭建相应的门店模型。对于不同类型的门店,其市场策略、运营模式等均存在典型差异和错位竞争,具体包括门店选址、目标客群、点单方式等。

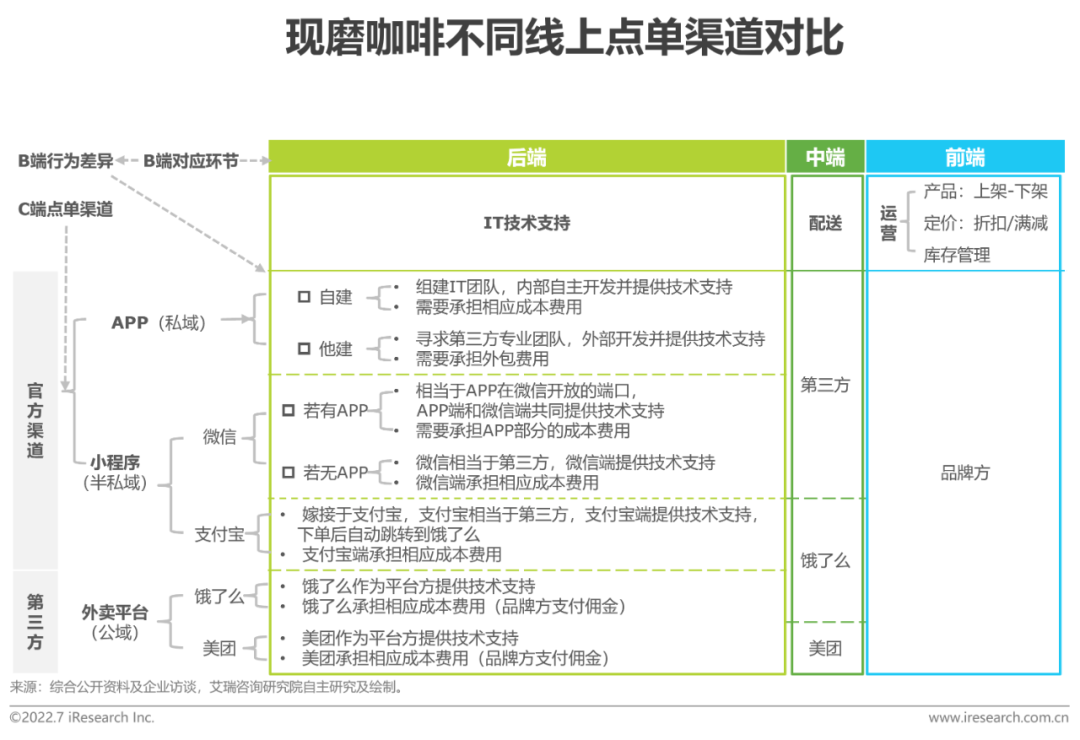

11、点单渠道:官方vs第三方

现磨咖啡不同线上点单渠道对比

针对现磨咖啡提供的不同外卖点单方式,对于品牌方而言,从最底层的IT技术支持,到中间的配送及履约,再到品牌方对自前端至后端的全流程运营及把控,基于不同的下单渠道,例如:APP、小程序及第三方外卖平台,各环节对应的行为主体不同,不同主体的相应行为也存在突出差异。

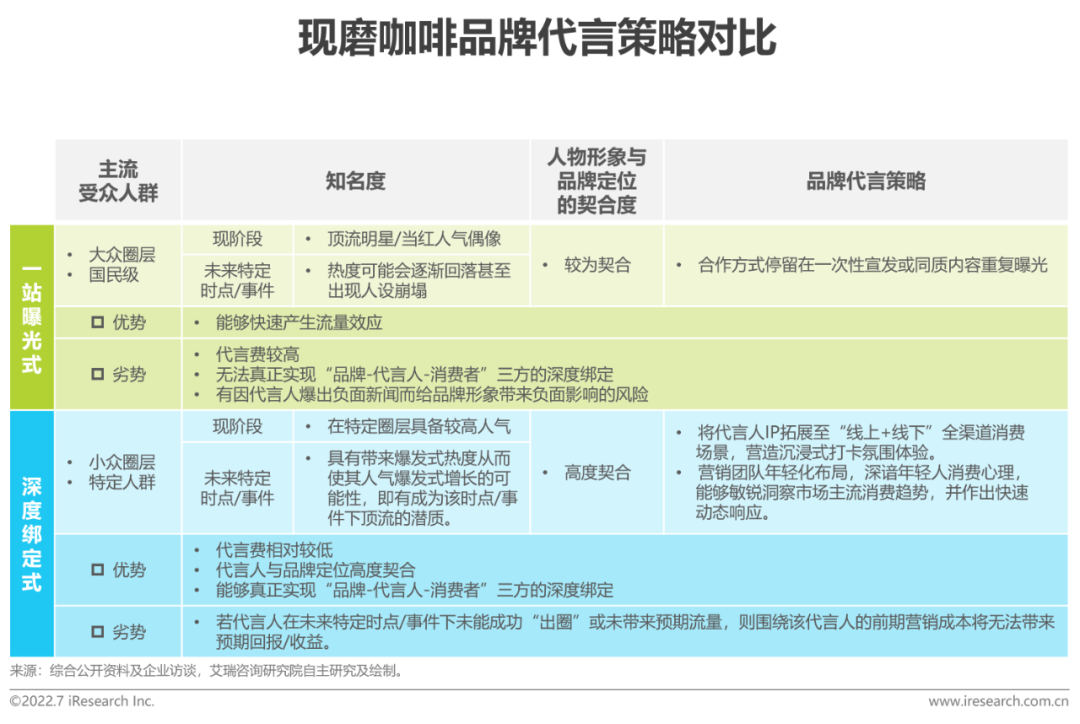

12、营销策略:一站曝光式vs深度绑定式

现磨咖啡品牌官方代言策略对比

通过两种代言方式的多维对比发现,品牌与代言人深度绑定的代言策略能够精准定位代言人画像,挖掘与品牌定位契合度最高、匹配力最强的新生代力量。押注潜质偶像在未来特定时点/事件下将带来爆发式热度,从而使其人气呈指数级增长,进而为品牌带来爆发式增长的溢价空间。

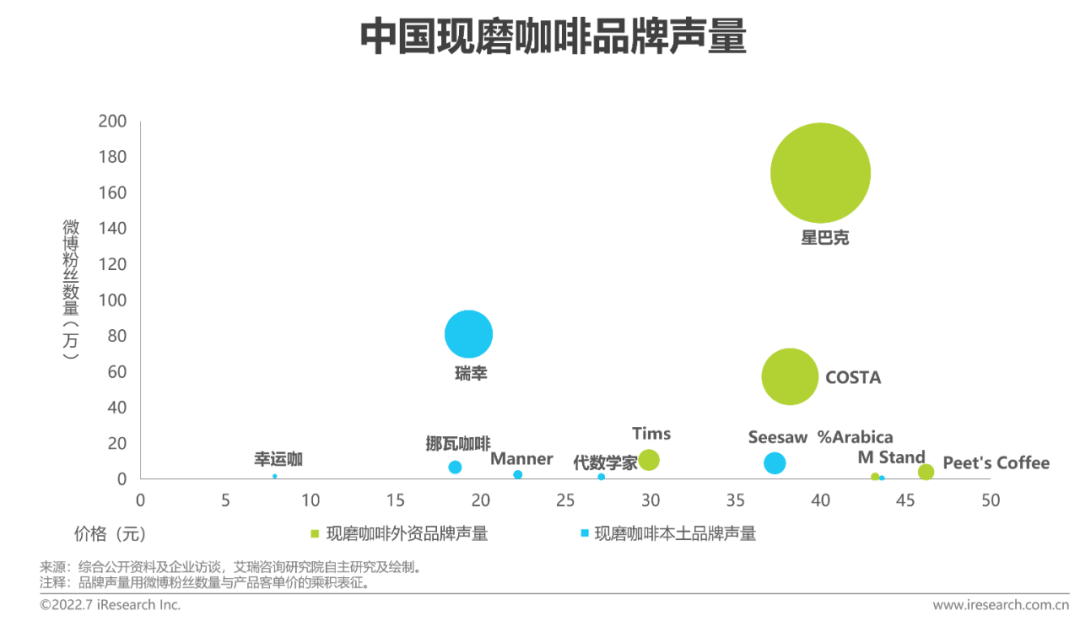

13、品牌声量:外资vs本土

现磨咖啡不同品牌声量对比

通过对比现磨咖啡不同典型玩家的微博粉丝数量和产品价格可知,现磨外资咖啡品牌的品牌声量总体高于本土品牌。消费者对现磨咖啡的购买决策并非只受价格因素影响,消费者愿意为品牌溢价买单,除了基于品牌故事或品牌概念,更多还基于品牌围绕产品本身打造的差异化竞争优势。此外,某些品牌能够通过低价策略成功打入下沉市场,也并非只是依赖价格优势,更多还依靠基于供应链能力和数字化水平构建的性价比优势。

三、中国现磨咖啡行业市场规模&竞争格局

1、中国现磨咖啡行业市场规模

中国现磨咖啡行业仍处于高速发展阶段

2021年,中国现磨咖啡市场规模约为876亿元,相较上一年增速为38.9%,预计到2024年,中国现磨咖啡市场规模有望达到1900亿元。得益于供应端和需求端的双向驱动,中国现磨咖啡行业目前仍处于高速发展阶段。

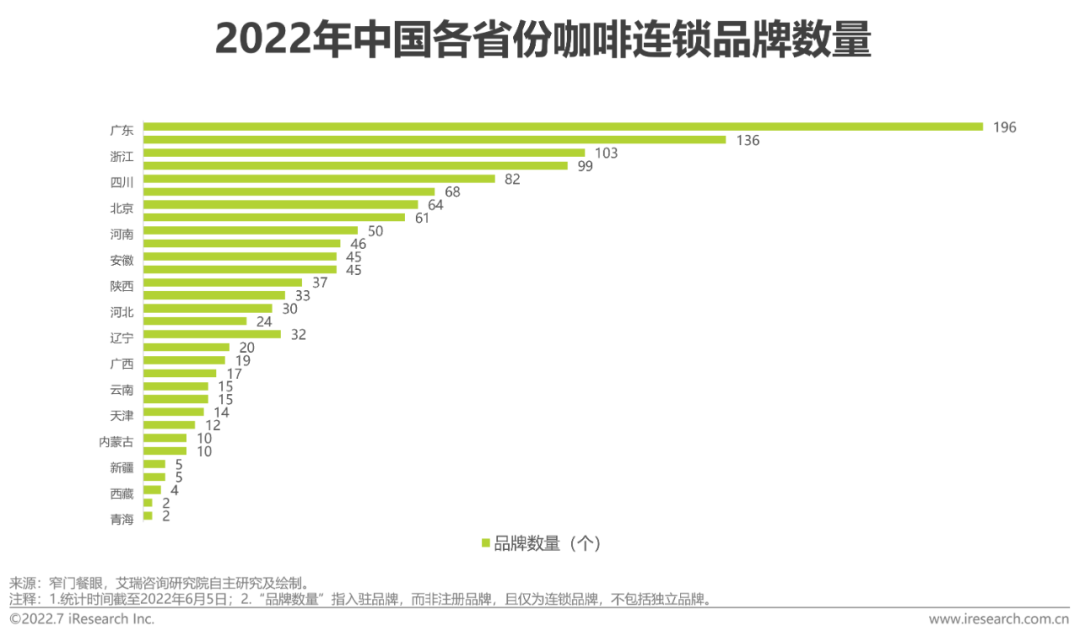

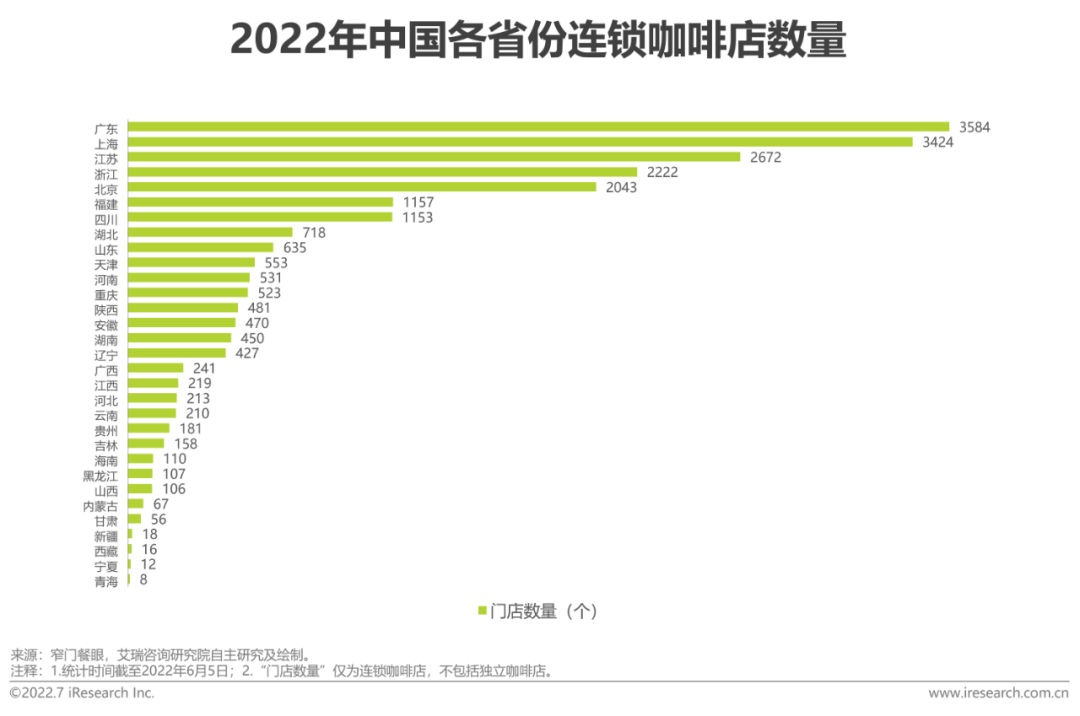

2、中国现磨咖啡连锁品牌及门店数量

不同省份现磨咖啡连锁品牌数量及连锁咖啡店数量

据不完全统计,2022年,中国约有2.3万家连锁咖啡店,其中广东省的连锁咖啡店数量在全国所有省份中位列第一。广东也是中国现磨咖啡连锁品牌数量最多的省份,2022年,共计196个现磨咖啡连锁品牌选择在广东开设门店,其中既包括全国连锁品牌,也包括众多地方连锁品牌。现磨咖啡连锁品牌及连锁咖啡店多位于中国南方省份城市,北方及中西部省份城市目前仍存在较大渗透空间。

3、中国现磨咖啡连锁品牌及门店数量

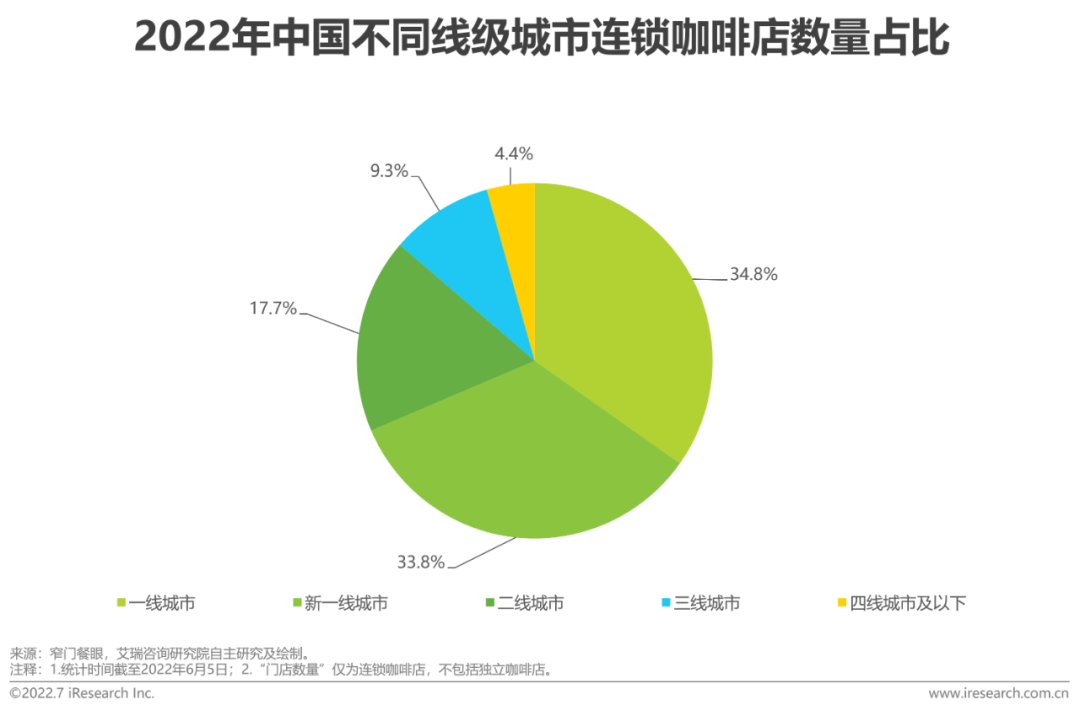

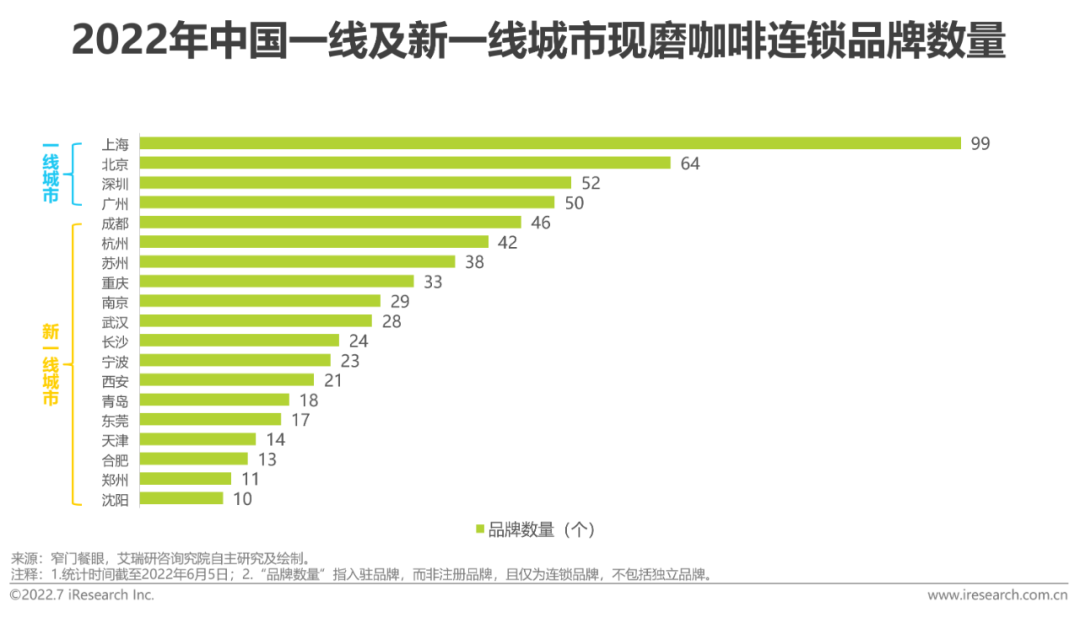

不同线级城市现磨咖啡连锁品牌数量及连锁咖啡店数量

中国约70%的连锁咖啡店位于一线及新一线城市,2022年,我国一线及新一线城市中连锁咖啡店的数量分别占全国总数的34.8%和33.8%,其中,上海是中国现磨咖啡连锁品牌数量最多的城市,其次分别是北京、深圳和广州,仅上海一座城市的现磨咖啡连锁品牌数量就占到广东全省的一半以上。

4、中国现磨咖啡连锁品牌及门店数量

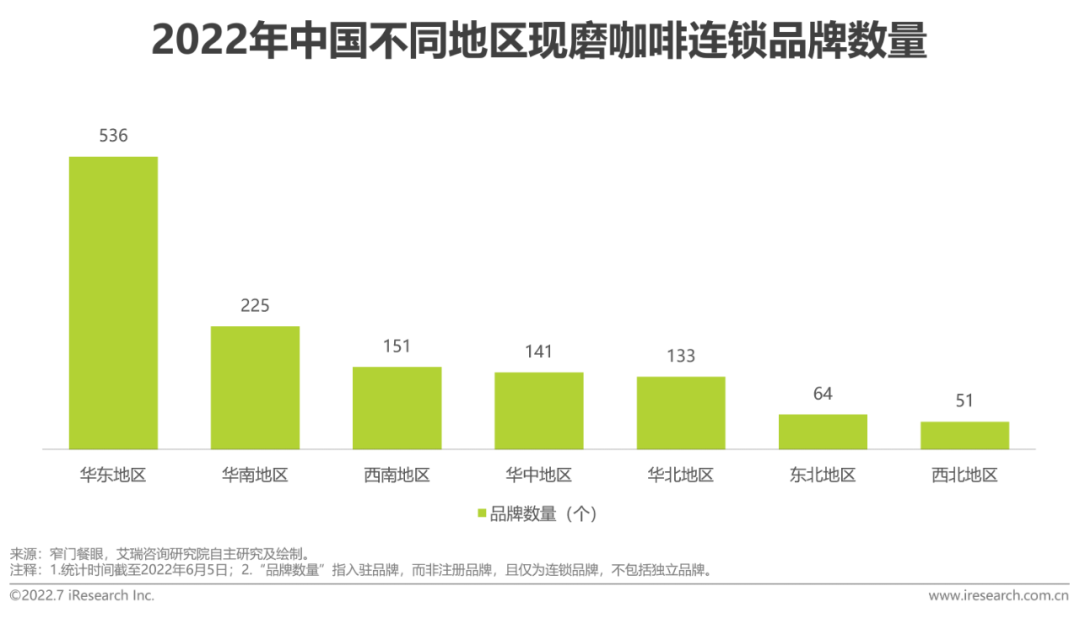

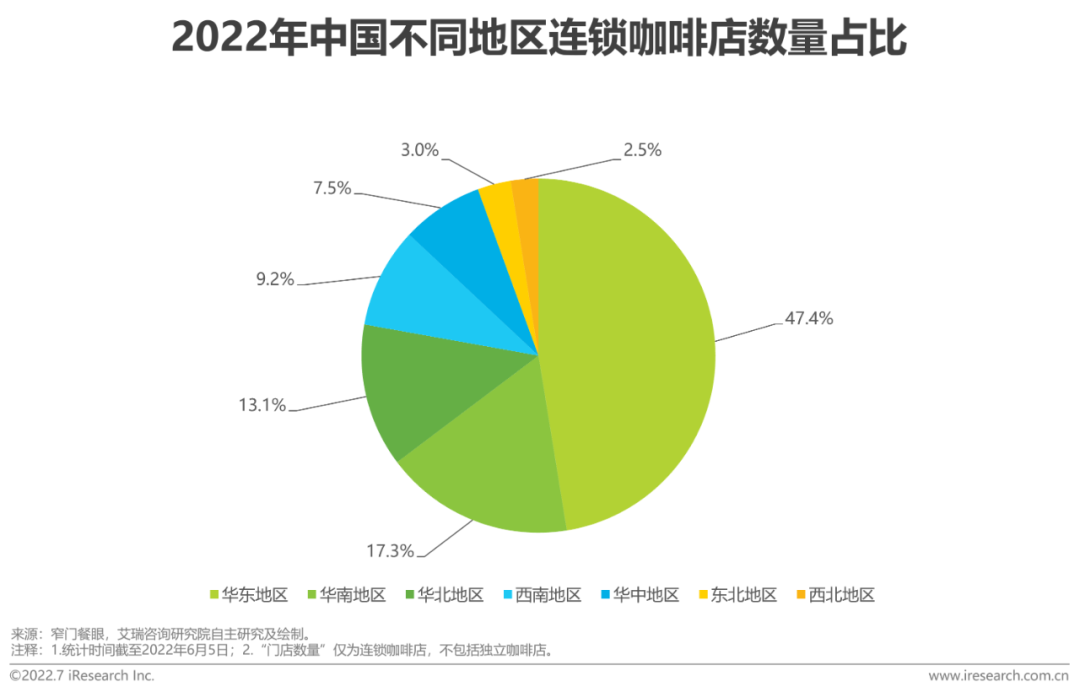

不同区域现磨咖啡连锁品牌数量及连锁咖啡店数量

华东地区是中国现磨咖啡连锁品牌数量最多的地区,2022年,共计536个现磨咖啡连锁品牌选择在华东地区开设门店,华东地区也是中国连锁咖啡店数量最多的地区,全国将近一半的连锁咖啡店都设在华东地区,尤其以上海、江苏、浙江为连锁咖啡店的主要集中地。

四、中国现磨咖啡行业发展趋势&未来展望

1、全产业链深度布局

构建咖啡全产业链动态闭环

基于对存量(已转化)和增量(未转化)用户进行包括消费动机、消费偏好以及消费行为等在内的消费洞察,可对咖啡产业链上下游亟待动态调整的关键环节以及全产业链亟需创新迭代的趋势方向提供价值参考,从而使消费者的刚性需求和弹性需求能够同时得到最大限度的有效释放。深入到产业链上游,一方面可以压降原料成本,另一方面可以保证原料供应及产品品质的稳定性。针对不同线级城市进行基于城市特征及消费人群的智能选址规划,可以实现门店运营的“成本-收益”最大化。

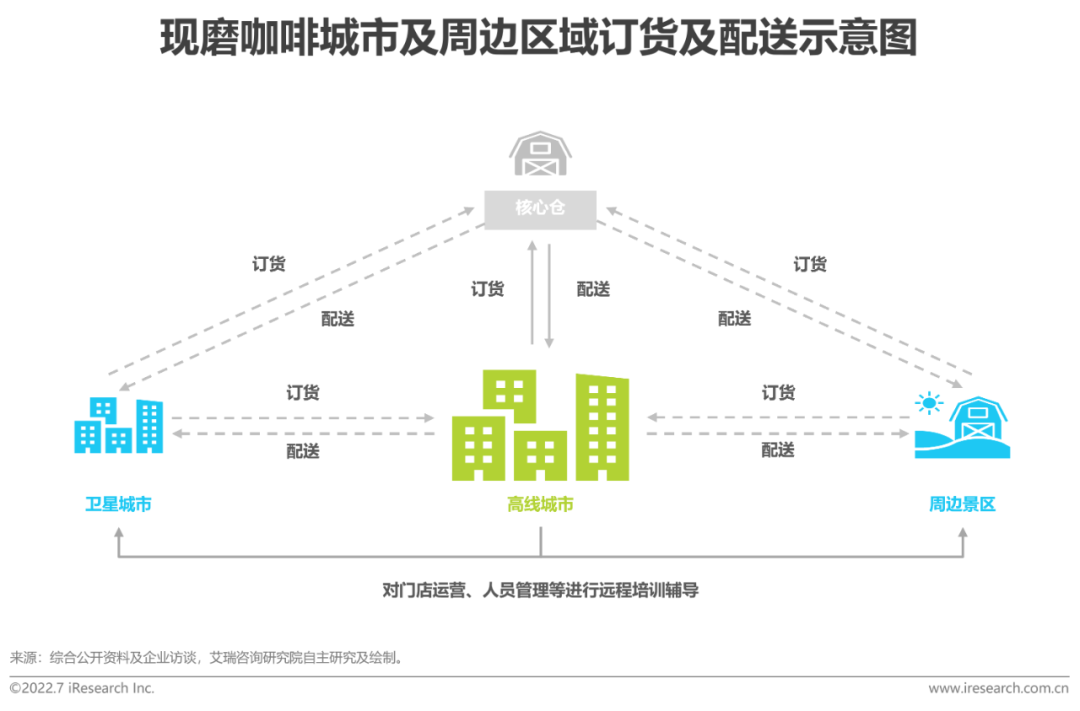

2、高线城市与周边点位形成系统联动

扩大门店辐射范围,精准覆盖潜在人群

对于重点覆盖高线城市的现磨咖啡品牌及门店,可充分挖掘其周边的潜在空间,与卫星城市及周边景区形成系统联动及动态响应,从而进一步覆盖与高线城市具备相似消费需求特征但仍未被满足的消费群体。卫星城市及周边景区可提前向主城区门店提出订货或调货申请,与主城区门店订货需求汇总后再由主城区门店统一向区域核心仓发出订货申请,从而减少订货次数、降低运力成本。

本文封面图来源:三顿半

文章图片来源:艾瑞咨询

广州市比灵天然配料有限公司专业代理国际知名品牌的菊粉、低聚果糖、异麦芽酮糖醇、异麦芽酮糖、食用香精、脂肪粉、无磷保水剂、功能性乳清蛋白、浓缩牛奶蛋白、水果粒、水果酱、乳矿物盐(乳钙)、植物益生菌等,凭借多年的行业经验,敏锐的市场洞察力,专业的产品知识,高效的应用团队,致力于为国内厂家提供高品质,高性价比的进口食品配料和热点产品的解决方案,也可以根据客户需要进行配方的定制研发,助力品牌方燃爆市场收获成功。

相关案例

相关案例

相关产品

相关产品