2022-02-08

2022-02-08近20年的时间,宝立食品从百胜中国的间接供应商,一步步发展成为其调味料五大供应商之一。然而,对大客户的依赖,也导致了公司的运营风险。

宝立食品

图片来源:宝立食品官网

一、背靠大树

又一家复合调味料企业在冲击IPO——上海宝立食品科技股份有限公司(以下简称:宝立食品)于近日更新了招股书,公司拟在上交所主板上市,募资4.6亿元,主要用于扩大产能和补充流动资金。

行业虽处风口,但从天味食品等几家头部上市公司的财报数据来看,复合调味品企业们2021年的日子并不好过,宝立食品又如何讲好自己的IPO故事?

由于主打B端市场,生产的调味料产品也并未出现在国人的厨房中,普通消费者对宝立食品这个名字颇为陌生,但对它所服务的部分企业却十分熟悉,比如,肯德基、德克士、汉堡王等知名洋快餐品牌所用的撒粉和调味酱正是出自宝立食品。

公开资料显示,宝立食品成立于2001年,主要从事食品调味料的研发、生产和技术服务,产品包括复合调味料、轻烹解决方案和饮品甜点配料等。其中,复合调味料是公司业务收入的主要来源。招股书显示,从2018年至2021年上半年,宝立食品的营业收入分别为7.08亿元、7.41亿元、9亿元和7.19亿元,归母净利润分别为0.92亿元、0.82亿元、1.34亿元和0.96亿元。

在宝立食品的营收结构中,复调产品贡献了绝大部分营收,占比近7成。公司在该领域深耕多年,主要向一些连锁餐饮和大型食品工业企业直销供货,合作的客户包括百胜中国、麦当劳、德克士、汉堡王、圣农食品、泰森中国、正大食品等知名连锁餐饮品牌和食品企业。

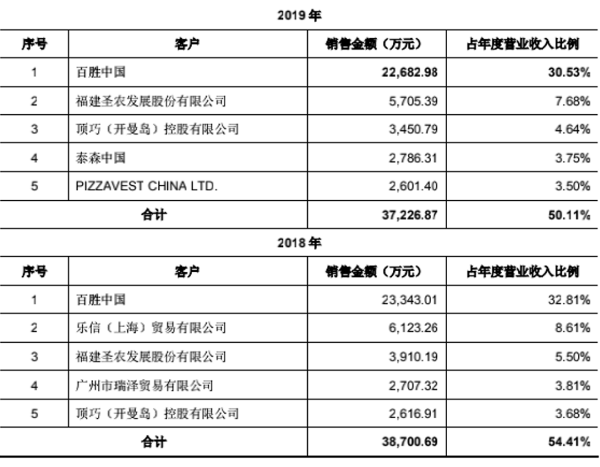

2018-2019年宝立食品财报

图片来源:宝立食品招股书

报告期内,公司前五大客户的收入占比最高时达到54.41%,最低也达到了44.51%。值得一提的是,虽然报告期内前五大客户所对应的具体企业和收入占比每年都在发生变动,但肯德基的母公司百胜中国一直稳居第一大客户的位置,销售贡献率保持在30%左右。此外,圣农食品也一直在宝立食品的前五大客户之列,其销售贡献率保持5%-8%之间。

宝立食品与百胜中国等大客户均采取定制直销的合作模式,即公司以客户的定制要求为起点来开展研发、生产、销售等经营活动。报告期内,公司定制品的收入占比在70%以上,直销模式收入占比在85%以上。这种针对特定客户的“特供”模式虽然在某种程度上可以保证企业整体营收的稳定,但由于针对大众市场的通用产品较少,导致公司产品难以走向其他客户,而经销渠道的匮乏,也导致产品难以进入下沉市场。

拿公司营收占比的大头复调领域来说,近四年前五大客户的位置一直被百胜中国、圣农食品、泰森中国、大成食品等几家企业占据,基本没有新面孔进入。面对这种大客户占据营收半壁江山的局面,食品供应商们通常是又爱又怕,既想拓展新客户,缓解对大客户的依赖风险,又担心如果大客户真的离开,新客户没有及时跟上,对公司业绩带来影响。

就宝立食品而言,其多次在招股书中提到第一大客户百胜中国,将其作为自己强大的品牌背书,但不可忽略的是,面对百胜中国近几年连续下滑的销售金额和占比,宝立食品也表现出了明显的担忧,表示,“若未来百胜中国或其他主要客户减少订单或终止合作,公司存在短期内无法成功开拓其他大客户的风险,则可能对公司的生产经营产生不利影响”。

二、寻求突破

宝立客滋logo

图片来源:宝立客滋官网

面对复调板块存在的大客户依赖风险,宝立食品也在寻求新的突破口。新消费形势之下,宝立食品近几年瞄准了懒人经济和新式茶饮,布局轻烹解决方案和饮品甜点配料,业务从B端向C端有所延伸。

从招股书来看,宝立食品切入轻烹解决方案领域后,业绩增长较为明显,从2018年到2021年上半年,该领域的营收从2300万增加到了2.14亿元,占比从3%上升至30%。这一方面得益于公司加深与肯德基、汉堡王、达美乐等餐饮连锁企业的合作,复调之外,持续开发轻烹料理酱包和料理汤包。另一方面,收购下游合作客户厨房阿芬,推出自营产品空刻意面和捞饭,实现了营收的大幅增长。其中,空刻意面2019年11月上线,凭借着精准的互联网营销打法,快速在速食意面赛道占据一席之地,2020年实现营收2.12亿元,净利润1196.5万元,成为细分赛道的明星品牌。

轻烹领域的增长势头不错,但另一个新领域——茶饮甜点市场的开拓则不太顺利,虽然公司的产品品类从甜味酱,延伸到了爆珠、晶球、布丁等饮品配料,但营收却在节节下滑,占比从2018年的25%降至2021年上半年的13%。宝立食品解释称,营收下滑主要是因为第一大客户百胜中国的销售金额波动所致。

整体来看,两项新业务经过几年的布局,发展较为迅速,2021年上半年的合计收入占比达42.33%,与主营的复调业务规模相差并不是很大,但新业务并没有改变宝立食品对大客户的依赖现状和定制化生产销售模式。轻烹解决方案领域,公司2021年3月收购空刻意面的母公司厨房阿芬之后,新增了零售渠道,前五大客户的收入占比有所下降,但44.67%的比例仍然不低;而饮品甜点配料领域,前五大客户的收入占比更是高达80%以上,尤其是第一大客户百胜中国采购额的波动对板块整体营收的影响较为明显。

经过多年的深度合作,宝立食品虽在百胜中国等大客户的供应链体系中构建起一定的品牌和技术壁垒,业务合作具备可持续性,但对大客户的依赖和近乎“特供”的定制化生产销售模式,让宝立食品在多项财务表现上弱于同行业公司,表现最明显的就是公司毛利率和现金流情况。

面对百胜中国这种收入占比动辄超过30%的大客户,宝立食品自然缺少议价话语权,从2018年到2021年上半年,其主营的复合调味料虽然原材料价格在上涨,但平均售价却连续四年下滑,下滑幅度达11%。核心产品售价下降,毛利率自然受影响,报告期内,其33%左右的毛利率水平明显低于同行业可比上市公司37%的平均水平。

另外,由于大客户通常不能做到即时结算,报告期内的应收账款水平较高,公司的流动资金只能靠短期借款来补充,负债率常年居高不下。2021年上半年,宝立食品负债率为45%,而同期安记食品、天味食品等四家可比上市公司的负债率均值为21%。

长期居高不下的负债率也是宝立食品迫切登陆资本市场的主要原因之一。本次IPO,宝立食品计划募资4.6亿元,其中,1.75亿元募资用于补充现金流,占募资总额的38%,可见公司急需现实周转。

除了补充现金流,宝立食品本次IPO募资的另一个用途也有所争议,招股书显示,公司拟募集2.53亿元用于扩建产能,而其现有的产能利用率只有87%,本身就存在产能不饱和的情况,如果一直依靠现有的定制直销模式,又没有其他大客户新增,宝立食品将如何消化这些新增产能,是业内关注的焦点,也是管理层需要面对的问题。

值得一提的是,宝立食品首次披露招股书的时间是2021年7月1日,此后半年一直未收到证监会问询函,此次更新招股书,对IPO进程的推动作用也未可知。即便成功IPO,对企业而言,也不过站在新的起点上,旧问题仍待解决。

本文封面图来源:宝立食品官网

广州市比灵天然配料有限公司专业代理国际知名品牌的菊粉、低聚果糖、异麦芽酮糖醇、异麦芽酮糖、食用香精、脂肪粉、无磷保水剂、功能性乳清蛋白、浓缩牛奶蛋白、水果粒、水果酱、乳矿物盐(乳钙)、植物益生菌等,凭借多年的行业经验,敏锐的市场洞察力,专业的产品知识,高效的应用团队,致力于为国内厂家提供高品质,高性价比的进口食品配料和热点产品的解决方案,也可以根据客户需要进行配方的定制研发,助力品牌方燃爆市场收获成功。

相关案例

相关案例

相关产品

相关产品