Product information

产品资讯

好饮料的标准是什么?元气森林等成功的产品有哪些共同特征?

2022-01-13

2022-01-13“太难了”。2016年的路皎(元气森林产品负责人)在心里感叹。她所在的公司元气森林,经历了两波团队迭代,花了500多万元,做出来的产品在仓库里放了一个月,销售无望。团队有人建议打折卖掉,大家面面相觑,愁云惨淡。

“自己都不喜欢喝,怎么能强迫别人喝!”元气森林创始人唐彬森做了决定,额外花费了100多万,这批产品最终被销毁。

把时间拨回30年前,和暂时陷入迷茫的路皎恰好相反,海口国营罐头厂的新厂长王光兴,此刻正意气风发,领导看中他的能力,委派他当“救火队长”,希望他可以拯救濒临倒闭的罐头厂。

眼看罐头产品增长乏力,王光兴打起了饮料的主意,他想做不加香精、不兑水的新鲜椰子汁。可是他们生产时遇到的技术难题,国内外都还没有解决方案。王光兴果断地下了决策:谁能解决这个问题,他就拿产品利润的3%-5%来奖励谁。历时8个月,经过383次试验后,油水分离技术被突破[1],椰树牌生榨椰子汁,诞生了。

......

饮料行业从不缺故事。在这片巨头林立,厮杀激烈的红海,一个品牌每年要发售数十、甚至上百款新产品。但据不完全统计,新品上市成功率只有5%,超70%的新品18个月内即遭退市。[2]推出100款产品,能活下来的可能只有5个!

每个品牌都可能被海量的竞品、迅速变化的需求淹没,也都有可能一飞冲天,掀起新的浪潮。打造出一款销量高、且生命力顽强的产品,是无数品牌的梦想。

那么,在饮料行业,好产品的标准是什么?成功的产品有哪些共同特征?“失败”的产品,又犯了什么错?想打造一款销量好,且持续销量好的饮料产品,该怎么做?

一、能被"无限复购"的产品,才是好产品

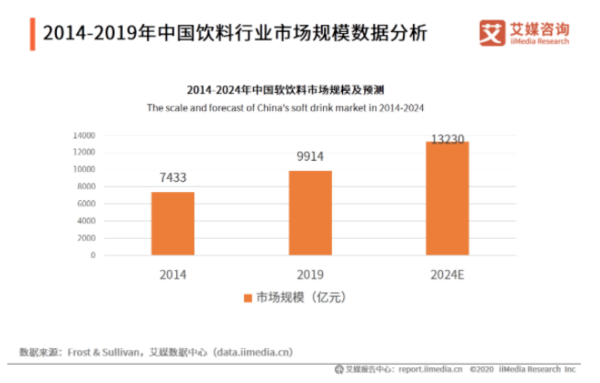

据艾媒咨询数据显示,2019年中国整体软饮料市场销售收入达到9914亿元,2024年有望达到13230亿元。

2014~2012年中国饮料行业市场规模数据分析

图片来源:艾媒咨询

这片诱人的万亿级市场,孕育了许多“造富神话”,也挑动着无数创业者的神经:

娃哈哈巅峰时期一年盈利783亿元,创始人宗庆后三次问鼎福布斯中国内地首富。

农夫山泉市值一度超5000亿港元,2019年净利润达到50亿元。钟睒睒也以3900亿元的身家成为了2021胡润百富榜的首富。

元气森林2020年销售额约29亿元,估值近400亿元。[3]

......

曾经那个辉煌的大单品时代,更是让人神往:

1987年上市的椰树椰汁,1989年产量就突破了10万吨,销售额超过10亿元。

1996年上市的娃哈哈AD钙奶,上次次年即生产10.7亿瓶,创产值6.85亿元。

同年上市的旺仔牛奶、康师傅冰红茶,也都曾创造百亿级的销量。[4]

饮料行业的部分大单品

图片来源:FBIF食品饮料创新

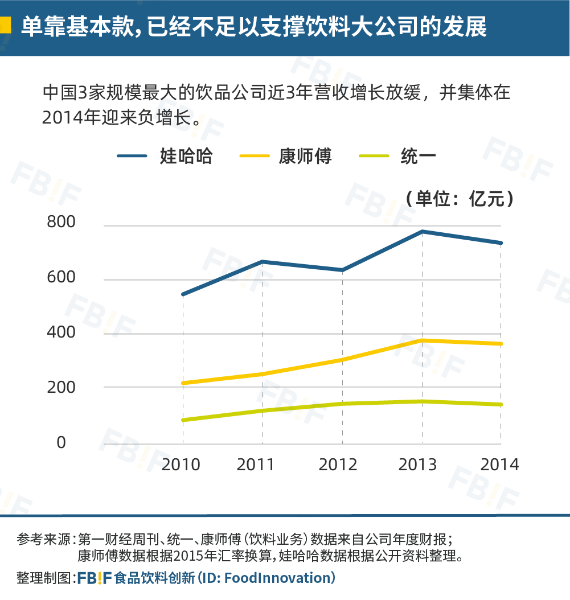

然而,从2014年开始,随着消费者的基本需求被满足,饮料市场逐渐走向成熟,单靠基本款,已经不足以支撑饮料大公司的发展,娃哈哈、康师傅、统一,纷纷在2014年迎来了营收的负增长。[5]

哇哈哈、康师傅、统一营收折线图

图片来源:FBIF食品饮料创新

这透露出一个重要的信号:当基本需求被满足,消费者也对饮料产品提出了更多样、标准更高的要求,大众化的饮料已经不足以满足他们。之后的几年中,虽然也偶有十亿级单品的诞生,但都难以再复刻之前五十亿、甚至百亿规模单品的辉煌。大单品,“失灵”了。

为了满足消费者迅速变化的需求,饮料行业进入“新品轰炸”时代。各大品牌纷纷推出新品,想比对手更快地抢占新的山头。

可是,哪怕还是一样铺天盖地的渠道网络,还是一样重复洗脑的电视广告,饮料行业却再难出现让人眼前一亮的单品。反而是接近95%的新品死亡率[2],让人望而生畏。

元气森林气泡水

图片来源:元气森林天猫旗舰店

直到近几年,元气森林气泡水闯入了人们的视线,饮料行业多了一个新的讨论焦点,消费时代也开启了新篇章。跨国巨头、老牌龙头、新锐品牌,开始同台竞赛。

元气森林创始人唐彬森在一场演讲中说,“中国并不缺少消费能力,缺的是好产品。”那到底什么是好产品?

网红产品就是好产品吗?不一定。虽然网红产品能在一段时间内,拥有较高的销量和关注度,但是往往很难持续。而一旦失去流量、资源的加持,网红产品的光芒很快就会消失,甚至对品牌形象造成反噬。

爆品就是好产品吗?也不一定,如果“爆品”的背后是高昂的获客成本,一款产品就透支了品牌的能量,同样会将品牌置于尴尬的境地。尤其在饮料行业这种跟风严重、恶意抄袭屡见不鲜的地方,若品牌没有持续孵化爆品的能力,很容易被同行扒皮拆骨,吞吃入腹。

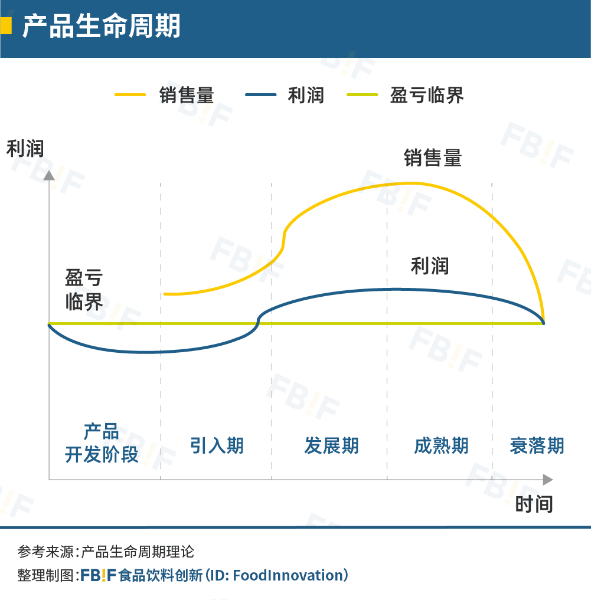

产品生命周期理论告诉我们,产品有自己的生命周期,每个产品最终都会走向衰落。若用心经营,产品的生命周期可以被人为延长,但错误的决策也会加速产品“死亡”的进程。

产品生命周期

图片来源:FBIF食品饮料创新

而在我们看来,衡量好产品,可以有以下几个标准:

第一,长红——好产品不应该是昙花一现的网红产品,而应该是足够长寿的、能够稳定的在市场中占据一席之地的、生命力旺盛的产品。

第二,销量好——好产品的销量要高于平均水平,且有持续性。靠烧钱维持销量的产品,哪怕销量再高也不能算好产品,好产品应该可以对公司整体业绩产生正向带动。

第三,有瘾——对于好产品而言,产品本身就是它的核心竞争力,而不是借助其他外力。它们可能只要静静的放在那里,就能吸引消费者。要实现这一点,离不开能直接戳中消费者痛点的产品设计,即产品的卖点。

对于饮料产品而言,好产品的卖点可以是:好喝、健康、便利、口味有成瘾性、性价比高、产品名传播力强、包装体验好,记忆点鲜明,可以做拥有多个卖点的全优生,也可以做某个卖点特别突出的特长生。

我们把长红、销量好、有瘾这三个标准总结为“无限复购”——能被无限复购的产品,才是好产品。

二、好产品有哪些共同特征?

消费者是多变、“挑剔”、神秘的集合体。尤其饮料消费更多是“计划外购买”,有很大的随机性,但当我们研究了众多饮料产品之后,发现好产品能归纳出以下共同特征:

1、目标人群清晰

好产品的目标人群都足够清晰。

“怕上火,喝王老吉”、“累了、困了,喝红牛”,都是锁定一类人,直击他们的痛点。

王老吉脍炙人口的广告语

图片来源:王老吉

娃哈哈AD钙奶也是典型案例之一,AD钙奶是娃哈哈儿童营养液的升级版,主要针对的就是小朋友挑食的问题,所以娃哈哈早期的广告语是“喝了娃哈哈,吃饭就是香。”酸酸甜甜的味道也俘获了小朋友的心,那时候,很小朋友的梦想是长大有钱了,买好多娃哈哈AD钙奶,倒在缸里用水杯舀着喝。

娃哈哈AD钙奶

图片来源:娃哈哈官方天猫旗舰店

产品的卖点打动了负责掏钱的家长,味道又征服了作为实际饮用者的小朋友。也难怪娃哈哈AD钙奶1996年横空出世,1997年就生产了10.7亿瓶,创产值6.85亿元。[4]

2、体验超越预期

聊这点之前,先给大家分享一个冷知识:在中国即饮茶市场卖得最好的,不是农夫山泉的东方树叶,不是元气森林的燃茶,而是康师傅的冰红茶。

康师傅冰红茶

图片来源:康师傅饮品天猫旗舰店

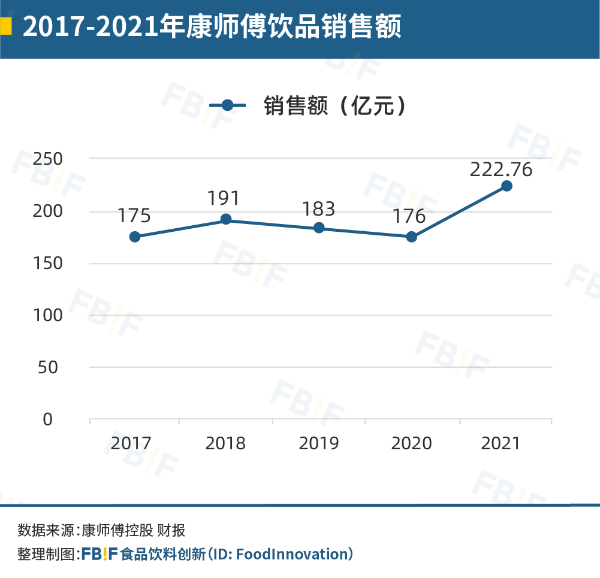

对,没错,就是那个配料表有白砂糖、包装看起来“土气”、品牌老化明显的康师傅冰红茶,据尼尔森数据显示,2021年上半年康师傅即饮茶(包含奶茶)销量市占率达到42.1%,居市场首位。[6]

如果我们按照今天新消费品牌那套,包装要美丽、配料表要洁净、故事要性感的标准来分析,冰红茶似乎是一个典型的“负面案例”。事实上,从2017年到2020年,康师傅饮品的销售额也确实一直在180亿左右艰难挣扎。

2017-2021年康师傅饮品销售额

图片来源:FBIF食品饮料创新

而今年,康师傅饮品的销售额直接冲到了222.76亿元,比去年增长了46.76亿元。要知道,元气森林2020年全年的销售额也才29亿元。

康师傅2021年做了什么?据食品财经媒体「快消」走访调研[7],今年康师傅1L装的冰红茶“卖疯了”。

1L并不是一个常见的规格,业内一般默认,550mL左右的瓶装饮料,适合便携、即饮场景,1.25L以上,则适合家庭、聚会场景。

坊间传言,1L的设计是康师傅的高管爬山时,看到行军水壶产生的灵感。行军水壶的规格多为1L。他进而想到,能同时满足便携、解渴需求的“平衡点”或许是1L?于是康师傅做了次尝试,收了良好的市场反馈。

行军水壶的规格多为1L

图片来源:康师傅天猫旗舰店(左)、探听旗舰店(右)

而1L的冰红茶除了做到了比1.25L的更便携,比500ml的更解渴。在价格方面也更优惠。

一小瓶500ml的冰红茶大约卖3元,而一大瓶1000ml的冰红茶卖5元,相当于比买2小瓶便宜了1元钱,自然让倾向于选择更大饮用量的消费者,更心动。

3、口味“大众化”

相信很多人都有这样的体验,喝某种饮料的时候,第一口惊为天人,第二口就开始感觉“好腻”“糊嗓子”。最后,一瓶饮料只喝了几口,想到自己浪费的钱,下次也很难再主动选购。

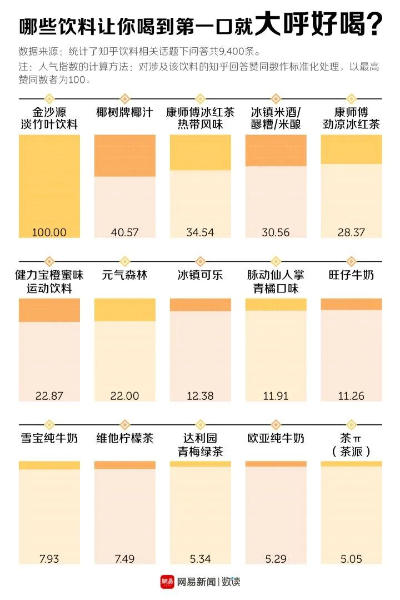

知乎上有一个4.7万人关注的问题“哪些饮料让你喝到第一口就大呼好喝”,有位高赞答主推荐了一款金沙源淡竹叶饮料,据他描述,这款产品有竹子的沁人心脾的清香,有淡淡的甜味,还有薄荷的爽口感。评论区也有喝过的网友纷纷表示它的味道的确很惊艳,那么哪里可以买到呢?答曰,停产了。

金沙源淡竹叶饮料

图片来源:金沙源

事实上,在这个问题下的7000多条回答中,这样的情况不在少数,很多让人感觉惊艳的饮料,不是已经停产,就是比较小众。

让人感到“惊艳”的产品不少都消失了

图片来源:网易数读

我们再回忆一下可口可乐、元气森林气泡水、以及娃哈哈AD钙奶、椰树椰汁等等持续畅销的产品的味道,它们似乎都没有达到“一口惊艳”的程度,但就是让人容易一口接一口的喝下去,直到喝完。

难道品牌们不懂这个道理吗?为什么现在很多品牌还是在追求“一口惊艳”呢?原因无他,饮品太“卷”了,消费者面对的可不止是“后宫佳丽三千”,而是三万,甚至三十万。

品牌的焦虑在于,行业竞争趋近白热化,如果不能瞬间打动消费者,就会迅速被淘汰。但是“惊艳”的代价是更多原料的添加、更明显的“边际递减效应”,以及更快让人感到腻味和乏味。

消费者根本没有记住某款产品的需求,“想要被记住”是品牌的诉求。消费者想要的,只是一杯好喝的饮料而已。

4、包装有亮点

颜值经济的火热,让饮料包装开始了“比美大赛”。的确,美丽的包装能让人心情愉悦,也能让人对产品、品牌产生好印象,但是,没有那么多人愿意“买椟还珠”。对于一瓶饮料而言,好看只是及格线,包装的使用体验才是加分项。

比如东鹏特饮的双层透明盖子,设计的初衷是防尘,多次打开盖子也不会污染瓶口。

东鹏特饮双层饮料盖

图片来源:远川商业评论

然而机智的消费者创造出了新的用法——当烟灰缸。东鹏特饮的消费主力之一本来就是那些长时间开车的货运司机,在公路上把烟灰弹到哪里,是他们的一大痛点。买能提神的饮料还赠送”烟灰缸“,何乐而不为呢?

与之类似的还有农夫山泉的尖叫,尖叫的运动盖设计曾在当年引领潮流,是小男孩们最喜欢的水枪玩具,也是路边摊摊主用着最顺手的油壶。

运动瓶盖

图片来源:农夫山泉官网

直到现在,仍有人在小红书上分享“尖叫油壶”的制作方法,称它为不滴油、不漏油、用脏了也不用刷的“厨房神器”。

用尖叫瓶盖与味全瓶身diy的油壶

图片来源:小红书@韦韦一笑

从2003年上市到2019年,尖叫上市之后的16年来从未做过大范围市场宣传,但销售额却以年均30%-50%的增速逐年稳步上升,还曾一跃成为运动饮料细分市场的龙头,占领中国运动饮料市场60%以上的份额。[8]

纵观以上几点,我们会发现,好产品往往都具备“独立思考”的能力,它们大多在恰当的时机找准了市场的空白,在行业表现出某些“趋势”时也没有盲从,而是始终围绕着消费者的需求出发,对消费体验做出升级。

三、产品死亡的三大诱因

如果说成功产品的经验,往往集齐了天时、地利、人和,不太好复制,那么研究失败产品,则能让我们快速排除错误答案,避开危险区。

所以,我们同样好奇,失败的产品做错了什么?目前来看,主要有以下三点原因:

1、品牌陷入“自嗨”

2017年,可口可乐旗下美汁源宣布推出一款名叫“植场新人”的植物蛋白饮料。瓶身绘制了专门设计的IP形象,产品在传统的椰汁、核桃露的基础上也做出了升级,“植场新人”这个名字也被寄予厚望——品牌认为这个名字意味着它能围绕着办公室场景不断做延展[9],从而占领消费者心智。

“植场新人”植物蛋白饮料

图片来源:植场新人

然而,这款产品很快就黯然退市。

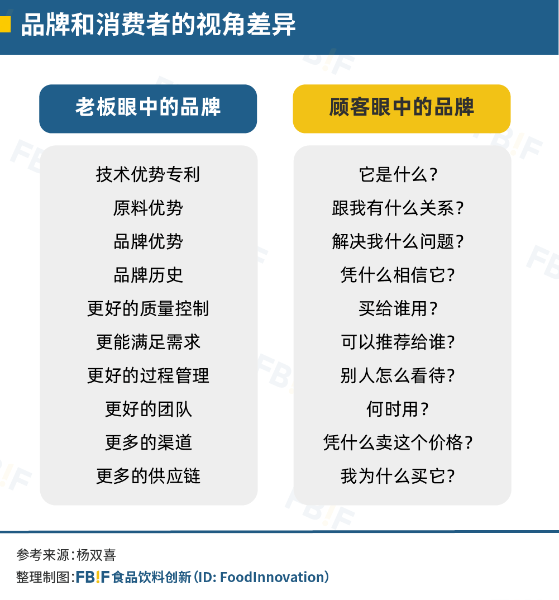

如果我们从品牌的角度看,可能会很困惑:2017年,植物蛋白饮料还是一片蓝海,不同于主打餐饮的椰树椰汁,和主打礼品的露露杏仁奶,背靠可口可乐的植场新人,将会是一款覆盖全渠道的即饮产品。而且,它还结合了那时流行的个性化IP、拟人化形象,产品名也把它的目标消费群体,精准定位成了18-26岁初入职场的年轻人。这不是随随便便就能卖几个亿?

但我们站在消费者的角度看,它失败的一点都不冤——人在职场,谁会愿意给自己贴上“职场新人”的标签?品牌脑补的“精准定位”“场景拓展”,消费者根本不会买账。

这种视角的差异还体现在很多方面,很多老板可能都产生过疑问:“我的产品这么好,怎么没人愿意买?” ——很简单,消费者想知道你卖的橘子甜还是酸,你却一直和人家说:“我这橘子是用机器人摘的!” 这还能怨别人“不识货”吗?

品牌和消费者的视角差异

图片来源:FBIF食品饮料创新

除了产品策划有硬伤,娃哈哈一连推出几十款新产品,也是品牌“自嗨”的一种表现。哪怕体量庞大如娃哈哈,也很难有能力同时运营好几十款新产品,这种行为的结果只能是看上去花团锦簇,但产品存活率堪忧,白白浪费资源。

品牌一定要警醒,自己的规划是什么,沟通的对象是谁,自己的产品服务的又是谁,一旦陷入盲目的“自嗨”,产品也就离死亡不远了。

2、产品定位尴尬

“植场新人”属于硬伤明显,刚上市就迅速被验证失败的产品。而小茗同学的处境则更让人惋惜——它曾经灿烂辉煌,看过高处的风景,却最终坠落云端。

小茗同学早期的产品形象

图片来源:统一集团2016年年报

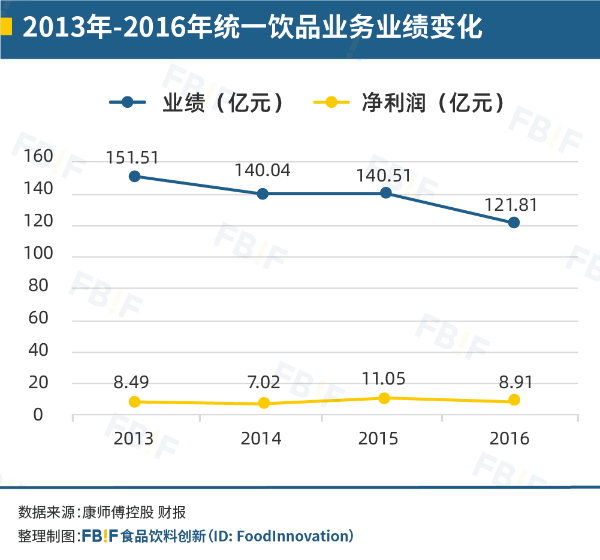

2015年3月,统一推出「小茗同学」冷泡茶,它刚上市5个月,销售额就突破了5亿元,[10]迅速攻占了各地区的学校、商超、网吧。它的出现甚至挽救了统一饮品业务的颓势,让其迎来了久违的业绩增长。

2013-2016年统一饮品业务业绩变化

图片来源:FBIF食品饮料创新

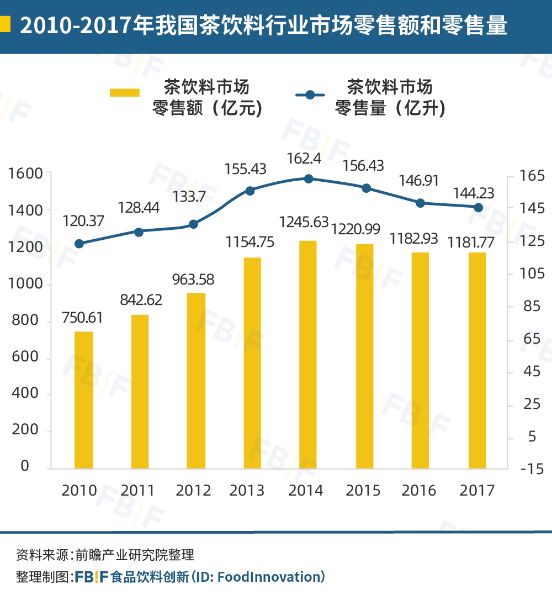

把时间拨回2015年,当时的即饮茶市场,3元左右的康师傅冰红茶、统一绿茶、茉莉花茶占据主流,而整个茶饮料市场,在2014年迎来拐点,逐渐呈现下滑的趋势,茶饮料亟待品牌探索新的增长,谋求新的出路。

2010-2017年我国茶饮料行业市场零售额和零售量

图片来源:FBIF食品饮料创新

小茗同学就诞生于这样的时刻。作为统一寄予厚望的“亲儿子”,小茗同学的品牌策划由知名广告机构李奥贝纳和统一合作完成。它个性鲜明的卡通形象对标日本的Qoo果汁(酷儿果汁), 和中国台湾的张君雅小妹妹。

酷儿果汁与张君雅小妹妹形象

图片来源:Qoo(左)、张君雅小妹妹天猫旗舰店(右)

独特的冷泡工艺、双层盖子的包装设计、5元的售价、4种口味的选择、再加上统一强大的渠道能力,握着一手好牌的小茗同学,果然迅速打响了知名度。

然而,好景不长,2016年农夫山泉茶π上市,小茗同学的“缺陷”也在比较之下暴露得更明显。经销商最先感受到了区别:“买小茗同学的大部分是初中生和年轻的女孩子,男生上高中之后就会嫌小茗同学幼稚了,中年男性更是觉得这个名字很尴尬,茶π的年龄局限没那么明显,各个年龄段的人都在买。”

3、和消费主力人群“不熟”

能量饮料品牌战马曾在规格上做出差异,推出400ml的包装,却遭遇了销量“滑铁户”,甚至出现了经销商不想进货,不想卖的尴尬局面。现在这个规格的产品已下架。

400ml规格战马饮料

图片来源:战马官方网站

有位经销商在接受采访时直言:“战马在包装、口感、体量各方面都不占优势,瓶子太小(400毫升),几口就喝完了。跟它摆在一起的东鹏特饮有500毫升,尖叫550毫升,脉动有600毫升。”[11]

根据民生证券的调研报告,蓝领工人、长途车司机群体是能量饮料的主要消费群体。[12] 对于这部分人群而言,饮料的“性价比”是刚性需求,在市面上的各种产品口味、饮用感受相差无几的情况下,无疑是谁更划算,谁就更有竞争力。性价比不占优势,又没有其他亮点。战马没有读懂自己的消费者,从这个层面上来说,它失败得不冤。

四、如何打造“无限复购”饮料?

在这里,我们并不想给大家提供一套万金油式的“标准解决方案”,每个企业都处在自己不同的发展阶段,也有不同的目标和愿景。我们并不认为有一套方法能适用于所有情况。但是,有几个问题,值得所有饮料公司思考:

1、明确产品的使命

饮料行业的竞争早已不是单品的碰撞,而是产品矩阵之间的“团战”。很多时候产品盈利不达预期,没能实现长红,可能并不是产品本身的问题,而是企业让它承担了错误的使命。

比如海之言的配方中含有海盐成分,更适合主打运动场景,强化它能补充盐分的印象,也让消费者对它的咸味有心理预期。

而我们看到海之言此前的产品slogan是:“喝海之言,瞬间清爽”,没有和运动场景强绑定。那么消费者就会有意无意地把它和可乐、冰红茶这些也能带来清爽感受的含糖饮料比较,它的口味接受度就不会太高。虽然现在海之言的sloga改成了“流汗补盐,就喝海之言”,但是显然已错过了最好的时机。

海之言新旧广告词

图片来源:海之言

统一董事长罗智先2019年也曾反思道:“大家现在可能对小茗同学和海之言很失望,但这两款产品本来就不具备成为全国性国民饮料的基因。我们以前动作太重,所以在短短两年时间里就出现了所谓的崩盘,没有死掉已经算幸运了。每年做到10-20亿元人民币的生意即可。”[13]

颇让人感慨的是,统一对这两款产品的投入不可谓不深厚,统一花了整整2年来准备海之言,还为小茗同学成立了专门的事业部。但是因为没有在起步阶段明确产品的使命,只能眼看着它们走向衰落。而且,统一实力雄厚经得起折腾,可是其他实力暂时还没那么强大的中小品牌呢?

所以,饮料公司有必要想清楚,你的这款产品,要承担什么使命?

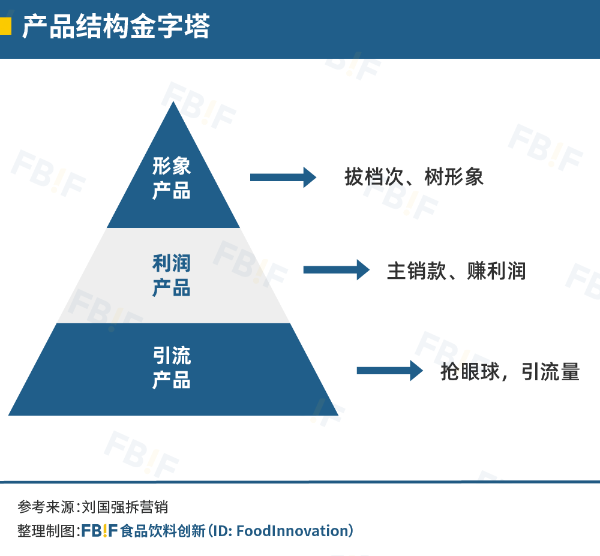

根据营销专家刘国强的方法,产品可以划分为形象产品、利润产品、引流产品三类。引流产品负责带来流量,利润产品负责贡献利润,形象产品负责拔高形象。[14]

产品结构金字塔

图片来源:FBIF食品饮料创新

比如对于农夫山泉来说,红瓶的饮用天然水,就是利润产品,需要走大众路线,满足大众刚需,产品性价比需要尽量高,并铺货到尽可能多的渠道,让大众消费者能以无负担的价格,方便地买到。

农夫山泉红瓶饮用天然水

图片来源:农夫山泉

而玻璃瓶装的天然矿泉水,则是形象产品,它存在的目的主要是拔高品牌形象,深化天然、健康的品牌联想,宣传农夫山泉的水源地优势。所以它走的是高质、高价的路线,需要制造稀缺性,只适合出现在特定的渠道,不适合在市面上大范围流通。

农夫山泉玻璃瓶装天然矿泉水

图片来源:农夫山泉

而引流产品,顾名思义就是能吸引眼球,吸引流量的产品。农夫山泉的泡茶水可以归为此类。“泡茶专用的水”,本身就具备话题性,能够吸引大家讨论。这类产品更像一面吸引关注度的旗帜,它的销量高低不必成为品牌主要关注的问题。

农夫山泉泡茶水

图片来源:农夫山泉官网

思考清楚产品要承担的使命,才能有的放矢地围绕产品展开下一步规划。

2、找到渠道、场景的机新会

每年的6-8月是饮料行业的销售旺季,从数据上来看,夏季销售旺季基本决定了当年六成的销售额[15],这三个月也是“渠道战”最为激烈的时段。

2020年6月,一场狙击元气森林的“天降财神”活动就在线下悄悄打响,依照规定:店家只要把农夫山泉气泡水放在元气森林冰柜里,每放一瓶,就送一瓶售价3元的长白雪矿泉水,最多送48瓶;如果在其他竞品的冰柜放农夫山泉气泡水,就送一瓶单价2元的农夫山泉,同样是48瓶封顶。据36氪报道,商店店主还和品牌销售为此发生了肢体冲突,战况之焦灼可见一斑。[15]

传统巨头们大多拥有毛细血管般细密的渠道网络,那么,难道新锐品牌就没有崛起的机会了吗?我们认为不是,至少以下两个方向还有待挖掘。

(1)尝试创造新的场景

新的渠道能孕育新的品牌,OATLY就是很好的例子。

在2018年,OATLY刚进入中国时。燕麦奶这个全新的品类,在中国市场的传统零售渠道根本走不通。

作为一个新品类,它在超市的货架上甚至找不到自己的位置。和牛奶放在一起?不对。和豆奶放在一起?一瓶豆奶大约3-5元钱,OTALY要16元左右,也不合适。

OATLY亚洲总裁David张春表示:“我们选择了‘剑走偏锋’策略,不去和水饮、乳企市场的传统大品牌争夺零售渠道,而是转向精品咖啡馆渠道。”[16]

从精品咖啡馆起步,再到和星巴克等连锁咖啡馆合作,OATLY的这条路走通了,结果大家也有目共睹——在今天,OATLY几乎是燕麦奶的代名词,还在国内掀起了植物奶浪潮。

星巴克与OATLY合作

图片来源:Deli Market News

OATLY的故事给我们的启示是:如果即饮场景的渠道不适合自家的产品,是否可以尝试创造新的饮用场景?抢占那些未被巨头觉察的机会?

(2)终端争夺战已经打响

2020年年底,元气森林创始人唐斌森曾在经销商大会上表示,2021年元气森林的线下渠道销售目标是75亿,相比2020年的21亿增长了257%。为了达成这一目标,元气森林将在线下渠道投放8万台智能冰柜。

元气森林的这一动作也进一步证明,对于饮料行业来说,线下渠道不是可选,而是必选。巨头们有铺天盖地的经销商网络,那么新品牌们可以有什么?地下车库、社区、办公楼、学校和各大商圈里或许还藏着未被开采的宝藏。

其实,智能冰柜、量贩机并不是新鲜玩意,早在2015年,农夫山泉就尝试进军自动售卖机领域,那几年无人零售概念风起云涌,可口可乐、娃哈哈、统一、旺旺等快消巨头,在自动贩卖机上不断加码。毕竟品牌的自动贩卖机属于品牌的自建渠道,品牌在商品投放上有更大的主导权,还可以把它作为新品投放市场的测试区。

当时很多人最看好旺旺,因为旺旺有大量零食SKU,能够提供的产品更丰富,是其他饮料快消巨头不具备的优势。结果无人零售概念的风口一过,除了农夫山泉,其他品牌的自动售货机都基本宣告破产。有人分析问题主要出在人力成本过高、设备维护周期长等原因上。自动量贩机变成了鸡肋,然而一切本不该如此。

在日本饮料行业,自动贩卖机渠道的销售额因公司而异,但排名靠前的公司约占20%至40%。可口可乐仅通过自动售货机就占其销售额的40%左右。而在整个饮料行业,据说自动贩卖机渠道甚至可以占到行业70%的利润。因此,尽管在日本已经达到 250 万台的饱和状态,但饮料自动贩卖机仍然是饮料销售不可或缺的重要渠道,甚至被各家公司称为“美元盒”。[17]

这让我们联想到,巨头们“失守”的终端,藏着巨大的机会。而如果能进一步做到更精细化的运营,则又是迈出了新的一步。

比如,可口可乐在一二线城市的精品超市和小乡村的夫妻老婆店,产品质感都基本一致,但是有的饮料,如果不放在光线明亮的地方,就会显得“灰头土脸”。这是品牌在产品设计阶段就应该考虑清楚的问题。

还有,如何和渠道方、经销商打交道,为自己的产品争取更优的摆放位置,探索更好的陈列方式,都值得品牌们思考。

3、学会讲述动人的品牌故事

在物资较为匮乏的年代,食品饮料公司解决的是“从无到有”的问题,那时候,消费者对“吃喝”的需求比较简单,品牌是更为强势的一方,可以决定产品以何种姿态呈现到消费者面前。

然而在今天,丰富的商品让消费者眼花缭乱,消费市场的天平已然倾斜到了消费者这边,如何和消费者建立真诚有效的沟通,是每个品牌的必修课。

值得品牌们庆幸的是,即使在今天,能够讲出好故事、打动消费者的饮料品牌仍不多见。谁能率先掌握这门技能,也就更有可能在竞争中拥有优势。

那么,讲故事能力的核心是什么?我们认为是以下两点。

(1)塑造人格化的形象

首先需要明确,虽然“硬广”已越来越难被受众认可、但它们仍有存在的价值。在某些情境下,品牌需要体现自己专业的形象,用官方的口吻去传达事实性信息。但是,如果一个品牌只会用生硬的方式和消费者建立沟通,就会给人“假大空”的负面感受,老套的形式和内容也会被消费者所嫌弃。

品牌该如何拉近和消费者的距离,而不是站在他们的对立面呢?英国果汁品牌innocent在这方面颇有心得。

innocent产品

图片来源:innocent

innocent的官网上写着品牌的诞生故事—三个年轻人在音乐节上突然萌生了创业的念头,于是他们找来两个垃圾箱,一个贴上yes,一个贴上no,邀请路过的人投票,他们是否应该放弃现在的工作创业做果汁。

最后投yes的人比较多,于是他们“听大家的话”,选择了创业。

innocent创业故事

图片来源:innocent天猫旗舰店

在innocent的官网上,写满了诸如此类的故事碎片,阅读体验就像在看好朋友的朋友圈。

innocent官网上的小故事

图片来源:innocent官网

而且,这些故事不止写在官网上,在每瓶innocent的包装背面,都设计了一个可爱的小故事。每瓶果汁都鲜活可爱,让人眼前一亮。

“故事”渗透于产品中

图片来源:innocent天猫旗舰店

这些拉近距离的小技巧,其实操作起来很简单,但不知道为什么,却鲜少有品牌去做,大家似乎更喜欢在某些奇怪的地方无意义内卷,把消费者当钱袋子,而不是当做可以交朋友的活生生的人。

(2)营造贴合场景的氛围感

在国产新锐饮料品牌里,好望水是非常擅长营造“氛围感”的一个。如果我们把好望水的宣传物料拆解开,似乎没有什么特别——风格精致的宣传图、文艺的文案,很多品牌也都有,也都做得不错。

好望水的产品

图片来源:好望水天猫旗舰店

但好望水最为难得的是,你会觉得它出现在格纹的野餐布上,出现在精致的卧房里,出现在摆盘用心的食物旁,是那么的恰如其分。它的产品包装,它的品牌调性,都让它能完美地融入那种氛围。

各种场景中的好望水

图片来源:好望水天猫旗舰店

好望水品牌合伙人夏明升曾在演讲中介绍[18],好望水是围绕着“美好的事情会发生”这句话来做品牌活动。

怎么定义美好?怎么让对“美好”有不同定义的人都理解好望水在传达的信息?好望水做了两件事。

一是把“美好”两个字拆解成更具体的场景,和产品做捆绑,比如望桃花,是女生下午茶的场景。望杏福是婚庆场景。望梅好是欢聚场景。让美好的不同定义都有所指代。

产品与场景绑定,如望杏福与婚庆场景

图片来源:微博@目纹MUWEN

二是在用户生产的内容的基础上,不断更新和延展。这样做,不但能让生产内容的用户感受到尊重,而且,消费者和消费者之间也更容易共情。

换句话说,好望水尊重并接受了消费者对他们品牌活动的建议,不但回应了他们,还积极地结合他们的建议做调整。和他们一起丰富对“美好”的定义,也丰富了品牌的文化内涵。

当然,无论是innocent果汁还是好望水,在通往“无限复购”的道路上,都还有很长的路要走。不过它们在讲述品牌故事方面,有值得其他品牌学习借鉴的优点。国内的饮料行业不乏综合实力突出的品牌,但是品牌故事讲的好的品牌凤毛麟角,如果能早日补齐这块短板,相信整个行业都会迎来一次新的提升。

五、结语

我们看到,在一个个新锐势力的冲击下,饮料行业已经开始重整河山。无论行业怎么发展,产品都是品牌的立身之本,只有那些对“吃喝生意”怀着敬畏,愿意尊重消费者、尊重市场保持独立思考的品牌,才能无限贴近“无限复购”的目标。

参考来源:

[1]中国又土又污的饮料,一年狂卖40亿,2021年1月26日,深氪新消费

[2]如何打破5%新品成功率“魔咒”?| 数字化增长头条 ,2019年3月20日,阿里研究院

[3]36氪独家丨「元气森林」完成新一轮60亿美元估值融资,红杉、华平、L catterton领投,2021年3月30日,36氪

[4]上市26年的娃哈哈AD钙奶要涨价?公司:没涨,是渠道行为,2022年1月6日,快消研究所

[5]这个夏天,饮料公司抓住你钱包的N种方法 | CBNweekly News,第一财经周刊,2015年7月13日

[6]康师傅2021半年报

[7]卖疯了的康师傅饮品,打了谁的脸?,2021年8月30日,快消

[8]独家揭秘│农夫山泉十年磨一剑,尖叫焕新背后的战略布局!,2019年1月9日,FBIF食品饮料创新

[9]用「传播思维」做生意,为什么会死的很惨?,2019年3月14日,百闻不如怡见

[10]5个月销售额超5亿!统一“小茗同学”如何做到?!,2015年8月31日,食业家

[11]战马新品还未上市 已经有经销商在考虑怎么拒绝代理它了,2018年1月21日,界面新闻

[12]"二元结构市场“与”差异化竞争“,2021年6月21日,民生证券

[13]2016-2021,统一罗智先的50条深思考,2021年8月19日,食业头条

[14]刘国强拆营销

[15]停工、断货、抢冰柜:巨头狙击元气森林,2021年9月8日,嗨牛财经

[16]三次关键选择:OATLY燕麦奶在中国的入圈与出圈,2021年10月29日,经济观察网

[17]农夫山泉、元气森林争相布局,自动贩卖机会是食品圈地跑马的新利器?,2021年12月29日, Foodaily每日食品

[18]好望水:如何打造引爆Z世代情感的故事驱动型品牌 | 社群圆桌,2021年11月30日,刀法研究所

广州市比灵天然配料有限公司专业代理国际知名品牌的菊粉、低聚果糖、异麦芽酮糖醇、异麦芽酮糖、食用香精、脂肪粉、无磷保水剂、功能性乳清蛋白、浓缩牛奶蛋白、水果粒、水果酱、乳矿物盐(乳钙)、植物益生菌等,凭借多年的行业经验,敏锐的市场洞察力,专业的产品知识,高效的应用团队,致力于为国内厂家提供高品质,高性价比的进口食品配料和热点产品的解决方案,也可以根据客户需要进行配方的定制研发,助力品牌方燃爆市场收获成功。

相关案例

相关案例

相关产品

相关产品