Industry information

行业资讯

新式茶饮赛道内卷严重,依然在高歌猛进(二)

2021-12-31

2021-12-31三、柠檬茶成细分风口

1、融资、断货成柠檬茶品类关键词

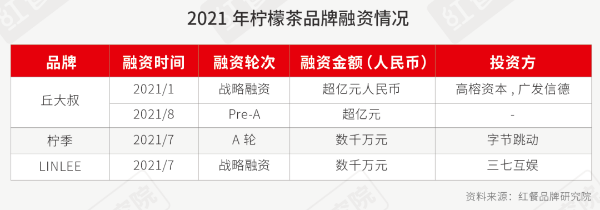

今年细分茶饮赛道中最大的赢家非柠檬茶莫属。最直观的表现就是“融资、断货”成该品类关键词。红餐品牌研究院统计发现,2021年柠檬茶赛道涌现出4笔融资事件,具体如下图。

2021年柠檬茶品牌融资情况

图片来源:红餐品牌研究院

光是柠檬茶融资次数就占到了整个茶饮品类融资笔数的12.5%,其中更是有“超亿”的巨额,不难看出资本对柠檬茶的偏好。

另一方面,5月份,喜茶一口气推出4款柠檬茶产品,上市首日就卖出近40万杯,彻底把柠檬茶的热度推向了顶峰。

香爆柠、岩爆柠

图片来源:喜茶

与此同时,其他茶饮品牌相继跟进,多个品牌的柠檬茶产品在门店爆单。而原本以柠檬茶为主打的茶饮店趁热打铁,门店扩张提速,市场更是诞生了一批新的柠檬茶品牌。

红餐品牌研究院数据表明,门店数过百家的柠檬茶品牌达到了9个,门店数最多的快乐柠檬接近1000家,桂源铺门店数突破300家,后起之秀LINLEE门店数也突破了500家。

柠檬茶品牌不完全统计

图片来源:红餐品牌研究院

而来自长沙的新锐品牌柠季,正在试图用手打柠檬茶讲出茶饮的新故事。今年2月份才开出第一家店,短短四个月便开出了150多家店,如今已近200家。7月份又拿到了字节跳动的数千万元融资,一时之间风光无两。据了解,柠季在街边密集开店的策略,和茶颜悦色当初所采取的扩店策略如出一辙,在资本的助力下,相信柠季的门店扩张速度还会持续加速。

檸季门店

图片来源:微博@檸季手打柠檬茶

可以说,柠檬茶的爆发是几方因素合力的结果:首先是柠檬茶本身已经过数年发展,从七八十年代的茶餐厅到2017年后以快乐柠檬为代表的专营店,消费者市场教育已经完成,整个产业链也相对成熟;其次则是资本的助力;再者即为头部品牌“爆单效应”的加持。在种种因素的加持下,最终引爆了这一细分品类。

红餐品牌研究院预估,到2021年底,全国柠檬茶专门店数量有望超过6000家,而这一数值在2020年还只是3000多家。按照此趋势,2021年柠檬茶市场规模预计在百亿元以内。

但同时,经营者也需意识到,柠檬茶有多火,做柠檬茶品牌就有多难。

因为入局门槛低,谁都能做,反倒是品牌不容易做出特色。虽然今年“手打”成柠檬茶新卖点,但在实现门店标准化上难度不是一般大,毕竟“爆锤”“手作”不仅十分依赖人工,对出品标准要求也很高。

而且随着柠檬茶的火爆,后端食材供应势必变得紧俏,就拿现在柠檬茶门店最常用的香水柠檬来说,要想找到既有品质又稳定的货源并非易事。所以,跟风柠檬茶,得先想好如何解决同质化、创意从哪来和供应链是否稳定等问题。

2、杨枝甘露&烧仙草品牌,细分品类迅速崛起

说完了柠檬茶,我们来说说其他细分品类。很大程度上,茶饮业的品类细分,是从“眼红”7分甜、书亦烧仙草开始的。

7分甜,是一个发迹于苏州,聚焦芒果饮品的茶饮品牌。目前已有门店1000+,而在2019年其门店也才不到200家。观察君发现,7分甜在聚焦为芒果细分品类之后,发展才步入了快车道。新形象(黄色vi色+7的超级符号)换上之后,当月营业额就比上一年同期增长了180%,还顺势带火了杨枝甘露的流行风潮。

上海黄浦博荟广场店

图片来源:7分甜

烧仙草原本是福建闽南和台湾地区的一种传统特色饮品,而书亦烧仙草这个品牌,曾经的名字是书亦·85度TEA,2007年创始人王斌在成都开出第一家门店,售卖的产品主要就是烧仙草。

2015年左右,王斌考虑门店转型方向,而后确定聚焦“烧仙草”品类,2017年更名为书亦烧仙草,并提出“半杯都是料”的slogan。首家改名后的门店日营业额陡增,一天达到五六千,甚至上万,随之其当年门店数量便达到了300家,之后其开店速度更是迅速提升。

如今其门店达到了7000+,成为继蜜雪冰城之后门店数量最多的茶饮品牌,朝着万店规模迅速迈进,同时也带火了烧仙草这个细分品类。

这两个聚焦细分品类的成功案例给行业打了一针兴奋剂,给后来者昭示了一个不成文的规则,即占领一个茶饮细分赛道,引领一种趋势,便可带来一波爆发式增长。而很多茶饮经营者也马上跟进。所以我们可以看到,古茗、茶百道主打鲜果茶;沪上阿姨提出五谷茶赛道的概念,他们都是在极力塑造自己的品牌记忆点,以便抢占该细分赛道的头把交椅。

3、接下来哪个细分品类会火?

未来哪个细分品类有可能会火?既然芒果、柠檬能火,那是不是也能聚焦荔枝、桃子、草莓这些卖得好的水果?

观察君觉得未必,看看现在流行的细分品类,7分甜的主打杨枝甘露,本身就是一道传统的港式甜品,拥有较高的认知度和接受度,饮品品牌只是给它换了一种杯装的形式呈现。

柠檬茶、烧仙草也一样,本身都拥有一定的市场普及度,饮品品牌创新了表现形式,加上连锁门店的发展,让消费者更容易触达,在这些要素的合力助推下,他们才得以爆红。

所以,寻找细分品类作为突破口,前提是要有广泛的消费认知,定位过细则会阻挡大部分顾客,也不利于传播。比如有品牌定位细分到榴莲等赛道,就会让受众群体显得过于小众。

正如小马宋所说,战略选择一定是聚焦到你的资源禀赋(就是你的企业擅长什么)上,这样才能发挥你的长处并形成战略优势。比如自己奶茶销量巨大,就不要生硬去聚焦水果茶。我们也看到,不管是7分甜还是书亦,都是基于品牌基因的顺理成章。

所以,观察君认为细分定位的核心还是要挖掘自己的独特价值,再有市场基础的产品,也要符合自身的优势和积累,一味跟风只能死得更快。

四、创而优则投,新式茶饮开启“茶饮+X”跨品类发展

今年,茶饮界还有一个非常显著的现象,就是头部茶饮品牌纷纷开启“角色转换”,从被投的创业者,转变成花钱的投资人身份,喜茶表现得最为明显。

有报道显示,11月份新式茶饮品牌“野萃山”关联公司深圳市豪麟餐饮有限公司发生工商变更,新增喜茶(深圳)企业管理有限责任公司等为股东,持股60%是公司第一大股东,同时,新增喜茶创始人聂云宸为董事长。

野萃山产品

图片来源:微博@野萃山

据了解,野萃山成立于2019年,是一家主打“分子果汁”(是一种可用数字精准控制标准化过程,结合分子料理的现代技术出品)的果汁饮品品牌。这也是喜茶首次对外的控股投资。

而仅仅半个月前,喜茶联合BAI资本及番茄资本,共同领投新国潮预调酒品牌「WAT」的A轮融资。WAT创立于2019年,定位为“好喝、好看、好玩”的创新鸡尾酒产品。

同月,喜茶入股了新式茶饮品牌和気桃桃。和気桃桃成立于2019年,专注于桃桃饮物与和风小食,首创麻薯奶茶。此前,和気桃桃曾因一款将“整颗桃子奶冻放在桃子冰沙上”的屁桃茶而走红于网络。

再往前,喜茶入股了安徽绿番茄生物科技有限责任公司,该公司旗下品牌为野生植物YePlant,这是创立于2020年的一个植物基品牌,主营产品为燕麦奶。成立至今不到一年,已成为全国第二大的to B燕麦奶供应商。7月,喜茶还领投了精品咖啡品牌Seesaw的A+轮过亿元融资。

野生植物YePlant燕麦饮

图片来源:野生植物YePlant旗舰店

除了喜茶外,奈雪的茶、茶颜悦色、蜜雪冰城等品牌都转换身份,做起了投资。

近日有消息称,奈雪的茶以3864万元入股田野股份,这是奈雪的茶上市之后的第一笔对外投资。田野股份这家公司是新三板的挂牌公司,专业从事热带果蔬的加工,主要产品包括热带原料果汁、速冻热带果蔬等。

蜜雪冰城刚在9月成立了雪王投资有限责任公司,一个月后便入股了广东汇茶。汇茶品牌创立于2015年初,总部位于广东东莞,是业内连续七年专注于珍珠奶茶的茶饮品牌,分店主要分布在广东及海南。有消息称其拿到了融资后,未来三年计划开出千店。

而另一盘踞于长沙的品牌茶颜悦色,则将橄榄枝抛给了另一家湖南本地的茶饮品牌“果呀呀”,这是一家水果茶及甜点产品销售服务商,专注于餐饮美食服务领域,主要为用户提供面包甜点、水果茶等甜点食品。

果呀呀产品

图片来源:微博@果呀呀GUOYAYA

创而优则投,俨然已经成为多个新式茶饮品牌的选择,而这种身份转变被外界普遍解读为,在新式茶饮行业竞争加剧、不断分化的趋势下,这是茶饮品牌整合资源的一种选择。

观察君认为,资源整合是企业发展壮大必走的一步棋,从中也能看出,新式茶饮品牌开始转向“茶饮+X”的跨品类发展模式。

随着市场竞争不断加剧,头部茶饮品牌同样也面临着品牌热度如何维持,如何长久吸引消费者的挑战,“茶饮+咖啡/烘焙/甜品/X”的跨品类发展模式,已成为他们新的增长策略。

喜茶瓶装轻乳茶

图片来源:微博@喜茶

事实上,我们也看到,喜茶从去年起就不断加码瓶装饮料业务,并推出果汁茶、乳茶、柠檬茶等瓶装饮料新品类、新产品;今年8月,喜茶推出咖啡系列产品。正如灼识咨询合伙人朱悦所说,喜茶一系列举动的本质是在寻求业务的第二增长曲线。

而布局咖啡赛道的新式茶饮品牌并非喜茶一家。奈雪、益禾堂、一點點、古茗、七分甜等都推出了各自的“创意咖啡”,像蜜雪冰城、CoCo都专门创立了子品牌来做(幸运咖和CoCo Café)。

最近,观察君还注意到蜜雪冰城新增“幸运小食部”商标信息,申请日期为11月8日,或预示着蜜雪冰城打算要跨界做小吃。而此前蜜雪冰城就在郑州开设了首家体验店,增加了炸串等品类。

蜜雪冰城体验店

图片来源:蜜雪冰城

在内卷如此严重的背景下,头部茶饮品牌们都在纷纷寻找第二曲线,可这些跨界尝试的门槛很高,中小型茶饮品牌未必做得来。这也意味着,在新式茶饮领域,未来强者更强,弱者更弱的马太效应无疑将会被更加凸显。

五、小结

在资本的加持下,新式茶饮赛道持续火热,茶饮品牌疯狂扩张,但与此同时也暴露出不少问题,尤为突出的就是食品安全问题频发,头部品牌也不能幸免。

9月3日,喜茶上海一门店被曝光店员拿错饮料给顾客喝,导致顾客喝下后入院洗胃,相关话题冲上热搜第一。而本月初,奈雪的茶被曝光上海一门店销售过期食品,被罚款5万元,这一事故直接影响了奈雪股价的波动。

头部直营品牌尚且如此,大量加盟的中小品牌可想而知。在认知争夺战进入白热化的新式茶饮领域,出现此类食安问题,将对品牌造成重大影响。

食安问题不容忽视,所以,也再次给经营者敲响警钟,一味追求开店数量不注重食品安全终究跑不远。

而从上述趋势解读中,我们也能get到,新式茶饮品牌未来的竞争核心,将集中在资源整合能力、服务体系及供应链完整度这几方面。同时也意味着,接下来要稳坐茶饮头部品牌的宝座不是那么容易的事情了。

参考来源:

[1] 政雨,《饮品届2021年十大爆品,你押对了几款?》,2021年11月8日,咖门

[2] 金语,《2021新式茶饮报告:门店37.8万家,个别城市已“过度竞争”!》,2021年9月23日,咖门

[3] 《茶饮江湖,谁主沉浮?》,2020年4月30日,餐饮品牌观察

[4] 《重磅!2021年中国柠檬茶品类与品牌发展报告》,2021年10月1日,餐饮品牌观察

[5] 《“2021中国茶饮十大品牌”揭晓,下沉市场仍是突围关键 》,2021年10月13日,红餐网

广州市比灵天然配料有限公司专业代理国际知名品牌的菊粉、低聚果糖、异麦芽酮糖醇、异麦芽酮糖、食用香精、脂肪粉、无磷保水剂、功能性乳清蛋白、浓缩牛奶蛋白、水果粒、水果酱、乳矿物盐(乳钙)、植物益生菌等,凭借多年的行业经验,敏锐的市场洞察力,专业的产品知识,高效的应用团队,致力于为国内厂家提供高品质,高性价比的进口食品配料和热点产品的解决方案,也可以根据客户需要进行配方的定制研发,助力品牌方燃爆市场收获成功。

相关案例

相关案例

相关产品

相关产品