2022-11-15

2022-11-15《文化战略》一书中,作者认为星巴克成功建立起了品牌文化。这种品牌文化使得走进星巴克的消费者被它的那种工匠的、世界性的体验(artisanal-cosmopolitan experience)所环绕,使消费者认为星巴克比其它咖啡店更让自己觉得精致巧妙(sophisticated)。那么,在众多崛起中的中国新锐咖啡品牌中,谁拥有类似的潜力?

永璞咖啡

图片来源:微博@永璞咖啡

本文聚焦中国DTC咖啡赛道,目标读者:

1.注重消费者口碑带来的长期价值回报的投资人;

2.注重在产品和营销策略上以消费者为中心(consumer-centric)的品牌方。

一、中国咖啡赛道有三个重要特征

首先,咖啡产品本身的口味差异化低。多数消费者无法辨别口味上的差异(少数咖啡重度爱好者除外),尤其是在添加了各种动植物奶、糖和其它风味后;

其次,品类高复购。咖啡因使人上瘾。但需要注意的是,让消费者上瘾的是咖啡因,而不是某个咖啡品牌的咖啡因。因此,品类高复购并不必然意味着品牌高复购。对标股票投资,咖啡因是个好的beta,咖啡品牌是alpha,但大盘上涨不代表每支个股都会上涨;

最后,可调味空间越大,市场体量越大。中国的饮食文化决定了目前以意式浓缩和美式为代表的“黑咖啡”市场体量远小于以传统的三合一、抹茶拿铁、生椰拿铁等为代表的“风味饮品”。

以上三大特征都指向一个深刻问题:在口味和咖啡因同质化,调味需求强烈的中国咖啡赛道中,如何衡量哪些品牌真正做到了差异化?

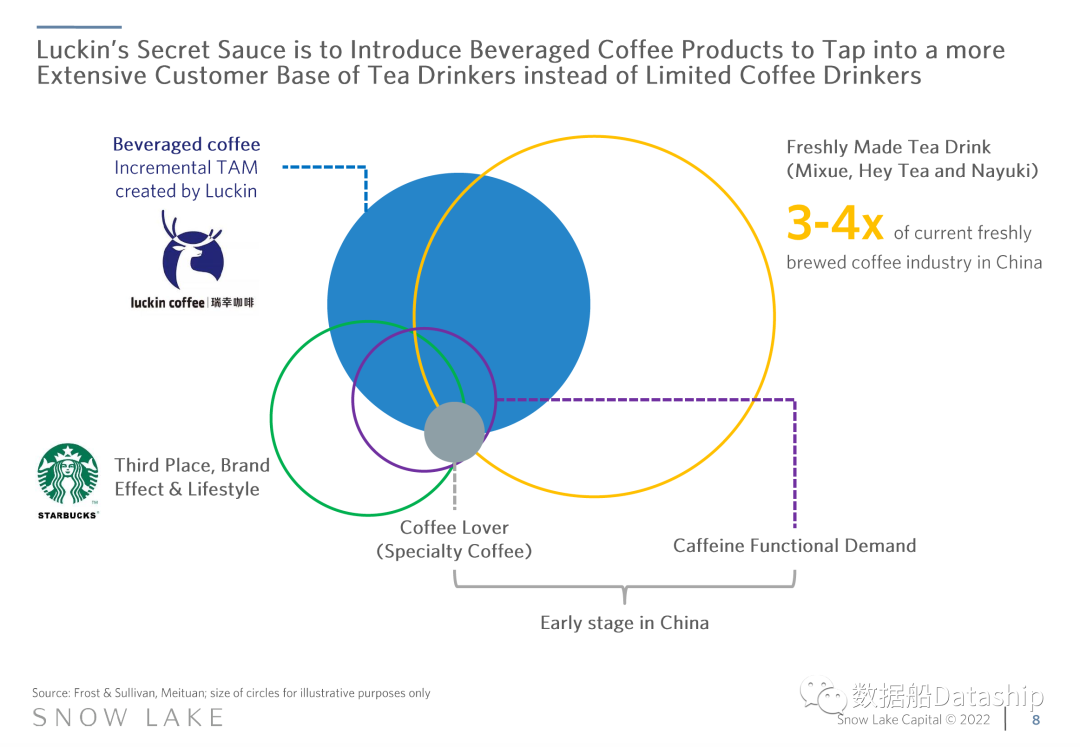

精品咖啡、咖啡因功能、第三空间、咖啡饮料、现制奶茶的市场规模

图片来源:雪湖资本

二、传统衡量品牌间差异化的方法非常不科学

常见的方法有衡量品牌间差异化的方法包括“让结果说话”,通过自己和熟人品尝,以及所谓的“看数据”。

“让结果说话”,即通过销售额增速的快慢来评估品牌差异化。但这样做会有很多变量导致这个“结果”并不是品牌差异化的最直接衡量(例:通过商务拓展获取的各类渠道资源或是花重金做营销投放。这并不意味着以上无用,只意味着团队的不同能力需要被拆开来评估)。投资人最终投到的可能还是个“玩流量的”(已经在过去一年从褒义词变成了贬义词)品牌;

通过自己品尝,得出“这个牌子好喝,那个牌子难喝”的结论,或者听闻一些熟人的类似观点。但事实是,这样的方法极其不科学:它不仅有样本极小的问题,还有样本极其偏差的问题(想象一下2016年试用过拼多多发现“体验不好”进而没有投资的投资人们),简直可以说是反科学(anti-science);

“看数据”,尽调时被品牌告知“复购率高达50%!但事实是,多数说这个和听这个的人都弄不清分子和分母分别具体是怎么定义的。类似的但更离谱的一些说法是“活跃用户复购率高达60%”、“核心用户复购率高达70%”。这里我们只能假想所谓“活跃用户”是精心挑选出来的一组买得多且频繁的用户组。但这样的数据意义何在?更不用说拿这个品牌的“活跃用户复购率高达60%”对比那个品牌的“核心用户复购率高达70%”,简直相当于在对比长度的时候把公里和英里单位遮挡住,只对比前面的数值。遗憾的是,这样的所谓“尽调”每天都在上演。

三、通过用户口碑量化品牌间差异

以消费者为中心的策略会告诉我们从用户口碑出发,寻找咖啡赛道的以上三个特征在用户口碑上留下的足迹,倒推出不同品牌在用户认知中的差异化:

首先。产品口味差异化低,那么产品甚至品牌的差异化到底体现在哪里;其次,品类高复购,那么哪些品牌的复购表现尤其好;最后,可调味空间越大,市场体量越大,那么不同咖啡子品类和品牌间的食用方式差异化能有多大?

数字化时代,所有人都知道海量用户口碑分布在互联网上。忽略用户口碑而进行投资和产品创新就好像是明明看见了“房间里的大象”,却拒绝承认和面对它。通过直面和量化用户口碑这个“房间里的大象”,我们发掘出了DTC咖啡赛道的一匹千里马。

四、咖啡品类中品牌高速增长的驱动力并不是口味

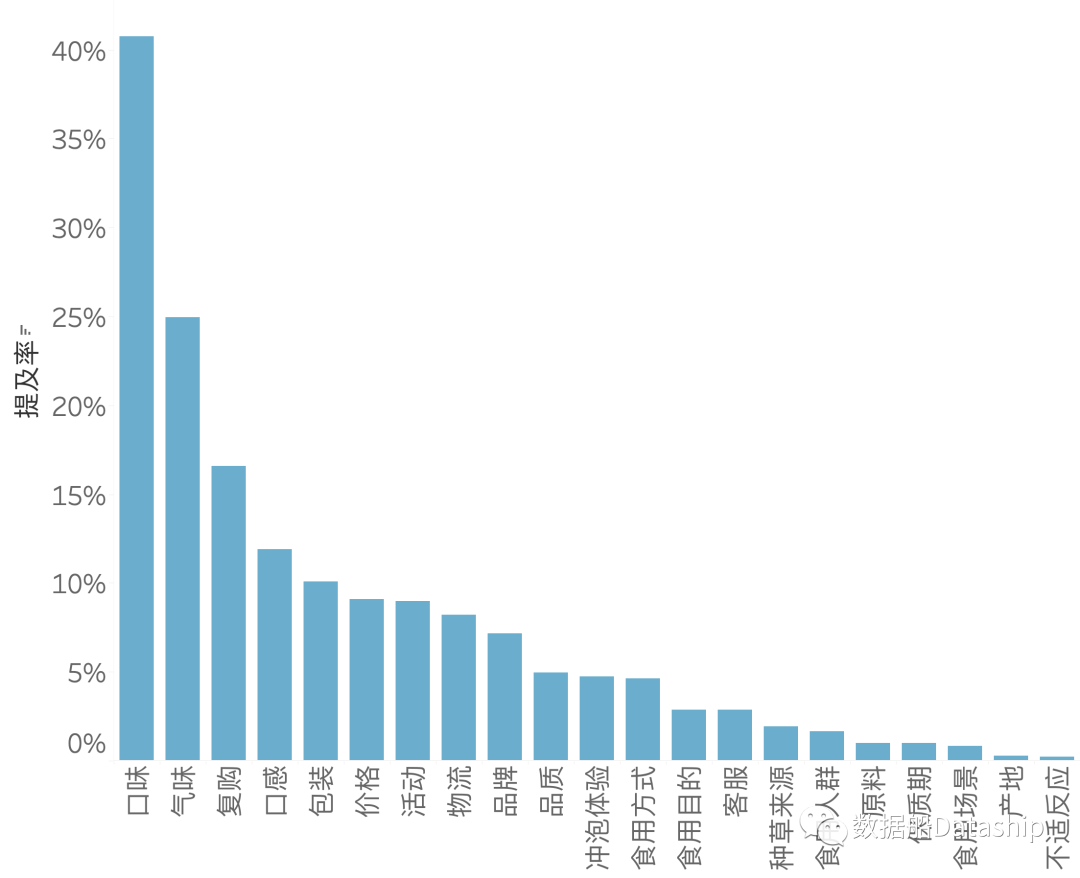

淘系头部80个咖啡品牌、500款商品链接、200万条用户评论,对应到21个一级维度和100个二级维度。

近两年淘系咖啡品类增速CAGR22%,永璞111%,大幅领先于品类整体。

咖啡消费者在评论中提及率最高的三个维度是口味、气味和复购。

咖啡品类用户评论中各维度提及率

图片来源:公众号@数据船Dataship

写到这里,一些创始人、投资人、咖啡深度爱好者可能会立刻联想到哪家咖啡“好喝”、“好闻”、“太苦”等等提及率最高的维度。

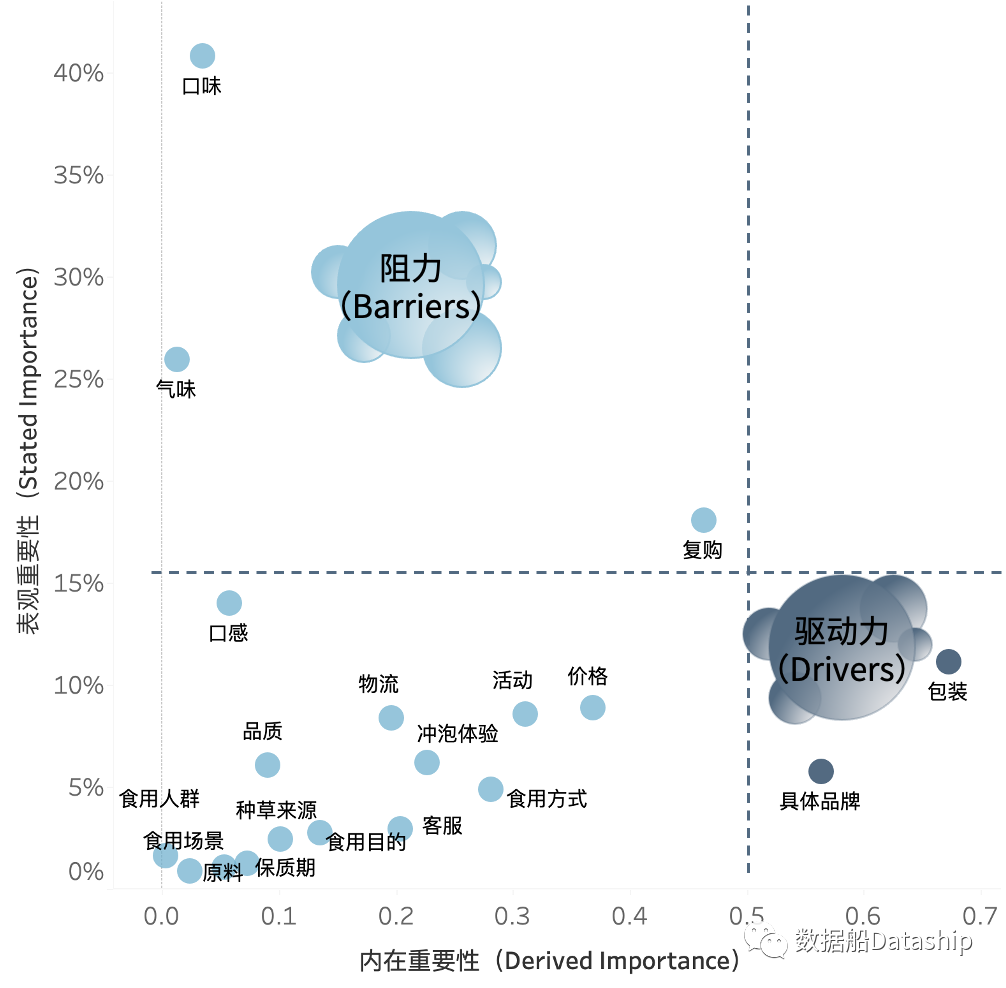

然而,用户提及率最高的这些维度多大程度驱动咖啡品类不同品牌的增速?我们发现:这些消费者提及率最高的维度与品牌的销售额增速几乎没有关系,即宏观层面上,消费者认为一个品牌的咖啡好不好喝、好不好闻、复购与否,与这个品牌的销售额增速没有关系。这也和开篇提到的“产品口味差异化低”相吻合。那么什么维度与品牌销售额增速有关?

开头我们提到:星巴克成功建立起了品牌文化。这种品牌文化使得消费者认为星巴克比其它咖啡店更让自己觉得精致巧妙(sophisticated)。对应到中国DTC咖啡品类里,我们从数据中发现包装和品牌力与品牌销售额增速强正相关,即一个品牌包装和品牌名称的受提及和赞扬的程度越高,该品牌的销售额增速越快。

咖啡品类表观重要性vs内在重要性

图片来源:公众号@数据船Dataship

这里要注意:我们并不是说做得不好喝会无所谓。我们强调的是口味做得达标即可,即,口味是阻力,做得不达标会极大阻碍消费者的购买;但更重要的是要通过包括包装在内的各种方法来建立品牌力,即,包装和品牌力是驱动力。为了更科学地解释阻力和驱动力,以下引入两个概念:

表观重要性:即“表面”上的重要性。这里用评论中消费者对一个维度的提及率来表示这个维度的重要性。在咖啡品类,口味和气味是提及率最高的两个维度,但其表现好坏与销售额增速并无相关关系。故,口味和气味是最重要的阻力维度,换句话说,就是那些“太好没用,太差不行”的维度。

内在重要性:即“真正意义”上的重要性。这里用消费者认为一个品牌在某个维度的表现与这个品牌的销售额增速的相关性来表示。在咖啡品类,包装和品牌力是和销售额增速最正相关的两个维度,虽然它们的提及率远不及口味和气味。故,包装和品牌力是最重要的驱动力维度,换句话说,“包装和品牌力维度上表现越好,品牌销售额增速越高”。

因此,阻力,即消费者提到最多的维度,很多时候并不是驱动力。以下是我们在其他品类发现的更多的悲催事实。说“悲催”是因为市面上存在大量品牌方和投资机构在花财力物力追逐一些看似很重要(即表观重要性高)但事实上与品牌销售额增速无关(即内在重要性低)的维度。看看无数财力物力是如何打水漂的:

虽然宠物食品消费者提到最多的维度是适口性,但消费者(在不明显难吃的情况下)认为自己的猫狗喜欢吃某种品牌的粮与否,与品牌的增速几乎毫无关联;与品牌增速关联度最高的维度是种草来源-熟人和测评,即消费者是否听朋友或测评说某个品牌好;

虽然按摩仪消费者提到最多的是使用感受,即舒服与否,但消费者认为舒服与否(在不明显不舒服的情况下),与品牌的增速几乎毫无关联。与品牌增速关联度最高的维度是产品颜色,即消费者是否喜欢以颜色为代表的产品外观;

虽然婴童护肤消费者提到最多的维度是功效,但消费者......

消费者反复提及的,并不一定是驱动品牌销售额增长的主要因素。倾听消费者心声很重要,但盲目而不够科学地倾听会导致企业战略方向上的致命错误,浪费宝贵的资源和时间。换句话说,比“输在起跑线”还惨的是“弄错终点线”。

五、DTC咖啡赛道的千里马浮现

本次分析包含永璞22款在售链接,预估销售额占比为超过70%,具有极大的代表性。我们的结论:

(一)包装和品牌力

上文提到咖啡品类中包装和品牌力与品牌销售额增速正相关。进一步拆分到不同品牌:

首先,永璞和三顿半同属于近些年崛起的中国新锐品牌。消费者对它们的包装都有高识别度,这很可能是它们能够在短短几年内建立起品牌力的重要原因;同时,这两个品牌在周边*表现也在前三名;

周边:指是否提及周边相关。一些消费者在购买后会进行类似的评论,表示自己购买了周边或对周边有很浓厚的兴趣。评论举例:“定期购买的,永璞家的周边一直很用心,家里已经一堆杯子啦,所以这次有折叠筐的毫不犹豫买了意式。盒子款比较实用,可以装一些小东西。”、“这个包装真的好可爱啊,对永璞的印象第一就是文创设计做的很好,从IP形象到产品的包装,以及周边衍生品都跟吸引人,这一次也是冲着杯子来买的哈哈哈哈。这次的玻璃杯质量挺好的,比上次的夏日杯要厚实一些,很喜欢

相关案例

相关案例

相关产品

相关产品